Neste artigo, a equipe de especialistas da CHC Advocacia responde às 7 perguntas mais comuns sobre a aposentadoria por idade.

Aprenda sobre os requisitos necessários para pleitear esse benefício, incluindo o tempo de contribuição mínimo exigido pelo INSS. E já adiantamos, se você ainda não alcançou essa marca, não se preocupe! No final do artigo, encontrará um bônus especial que revela estratégias para atingir a quantidade mínima de contribuições e garantir sua aposentadoria.

Além disso, se você já é aposentado por idade, há uma surpresa adicional. Descubra como é possível aumentar sua aposentadoria em até 25% com um segundo bônus exclusivo.

Ficou curioso(a) para saber como? Então continue a leitura que a CHC descomplica a aposentadoria por idade para você!

1 – Quem tem direito à aposentadoria por idade?

Após a aprovação da Reforma da Previdência, que entrou em vigor em 13 de novembro de 2019, muitas pessoas têm se questionado sobre quem tem direito à aposentadoria por idade e quais são as novas regras para obtê-la.

Antes da reforma, os homens precisavam ter 65 anos de idade e pelo menos 180 contribuições mensais ao INSS para se qualificarem para a aposentadoria por idade. Já as mulheres podiam solicitar o benefício aos 60 anos de idade, desde que tivessem pelo menos 180 contribuições.

Com as mudanças implementadas pela Reforma da Previdência, as exigências se tornaram mais rigorosas para ambos os sexos.

Atualmente, os trabalhadores do sexo masculino apenas possuem o direito à aposentadoria por idade ao completarem 65 anos de idade e contribuírem por pelo menos 240 meses para o INSS, o que corresponde a 20 anos de trabalho.

No caso das mulheres, o benefício pode ser solicitado aos 62 anos, desde que tenham pelo menos 180 contribuições (15 anos) para a Previdência Social.

Em resumo, a Reforma da Previdência aumentou a idade mínima para as mulheres, agora fixada em 62 anos, mantendo o tempo mínimo de contribuição inalterado. Para os homens, a idade mínima foi mantida, porém o tempo de contribuição necessário aumentou para 20 anos.

Depois dessas informações, você deve estar se perguntando:

- As novas regras da Reforma da Previdência se aplicam a trabalhadores que já estavam contribuindo para o INSS antes da sua aprovação?

E para essa pergunta, a resposta é NÃO!

Essas novas regras não se aplicam retroativamente aos trabalhadores que já estavam contribuindo para o INSS antes da aprovação da Reforma da Previdência.

Para aqueles que já possuíam contribuições até 12 de novembro de 2019, ou seja, ingressaram no mercado de trabalho antes dessa data, foi estabelecida uma regra de transição específica. Essa regra garante que o tempo mínimo de contribuição permaneça em 15 anos, independentemente do sexo do interessado.

No entanto, é importante ressaltar que houve um aumento gradual na idade mínima para as seguradas do sexo feminino. Inicialmente, em 2019, a idade mínima era de 60 anos, e a cada ano houve um acréscimo de seis meses, até atingir 62 anos em 2023.

Para saber mais sobre esta e outras regras de transição, acesse agora mesmo o nosso artigo Regras de transição da reforma da previdência: saiba como identificar a melhor para a sua aposentadoria!

2 – Vou me aposentar com as regras novas ou antigas?

Essa pergunta também é muito frequente entre aqueles que estão perto de alcançar – ou até mesmo já alcançaram – a idade mínima para aposentadoria por idade e ainda não solicitaram o benefício junto ao INSS.

E por se tratar de um artigo jurídico, a resposta não poderia ser outra: depende!

A regra aplicável para a concessão da aposentadoria por idade vai variar de acordo com três situações específicas:

- (1) segurado que preencheu todos os requisitos de aposentadoria antes da Reforma da Previdência;

- (2) segurado que já trabalhava e preencheu os requisitos de aposentadoria somente após a Reforma da Previdência; e

- (3) segurado que começou a contribuir após a Reforma da Previdência.

Para os trabalhadores que já haviam preenchido os requisitos legais para a concessão da aposentadoria por idade até 12 de novembro de 2019 (situação I), quais sejam, 65 anos de idade e 15 anos de contribuição, se homem, ou 60 anos de idade e 15 anos de contribuição, se mulher, se aplicam as normas vigentes antes da Reforma da Previdência para a concessão do benefício.

Isso se deve ao princípio que garante aos contribuintes a aplicação das leis vigentes no momento em que os requisitos de aposentadoria são preenchidos.

Portanto, se você preencheu os requisitos até 12 de novembro de 2019, mas não solicitou o benefício na época, o INSS é obrigado a conceder a sua aposentadoria com base na legislação vigente no momento do preenchimento dos requisitos legais, mesmo que você solicite o benefício posteriormente.

Por exemplo, se você preencheu os requisitos em julho de 2019 e solicitou o benefício apenas em 2023, a Previdência Social deve concedê-lo com base na legislação de julho de 2019.

No entanto, para os trabalhadores que preencheram os requisitos após a reforma (situações II e III), ou aqueles que começaram a contribuir após novembro de 2019, a legislação aplicável é a aprovada com a Reforma da Previdência.

É importante ressaltar que a regra de transição, mencionada no tópico anterior, pode amenizar os efeitos da reforma para os segurados que já estavam no mercado de trabalho até 2019.

E por falar em Reforma da Previdência, não deixe de assistir o vídeo de nosso canal no YouTube sobre o assunto.

3 – Como calcular o valor da aposentadoria por idade?

Agora que você já sabe quem tem direito à aposentadoria por idade, bem como quais são as regras aplicáveis para a concessão do benefício, chegou o momento de responder uma dúvida de extrema importância: como é feito o cálculo do valor da aposentadoria por idade?

E a resposta para essa pergunta também é dividida de acordo com aquelas três situações específicas mencionadas na pergunta anterior, quais sejam: (I) segurado que preencheu todos os requisitos de aposentadoria antes da Reforma da Previdência; (II) segurado que já trabalhava e preencheu os requisitos de aposentadoria somente após a Reforma da Previdência; e (III) segurado que começou a contribuir após a Reforma da Previdência.

SITUAÇÃO I:

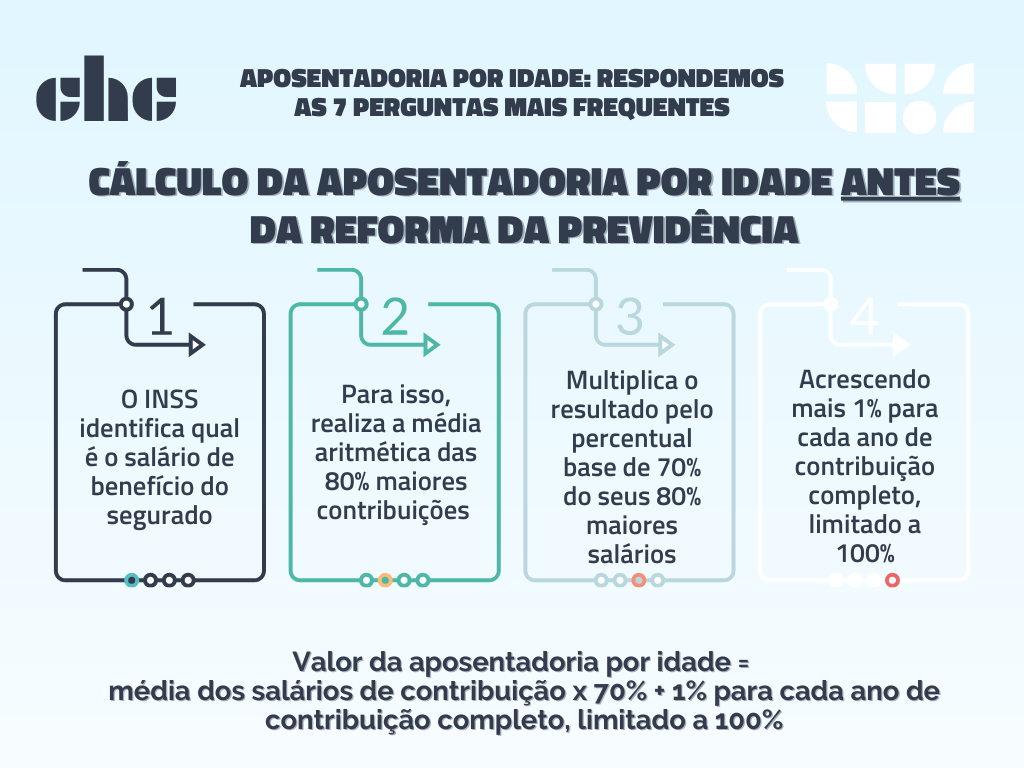

Para o segurado que preencheu todos os requisitos para o recebimento da aposentadoria por idade antes da Reforma da Previdência, o cálculo do benefício é feito da seguinte forma:

Inicialmente, o INSS identifica qual é o salário de benefício do segurado, o que é feito através da média aritmética simples das 80% maiores contribuições previdenciárias de todo o período de contribuição do interessado, posteriores a julho de 1994.

Após a apuração dessa média e encontrado o salário de benefício, o INSS multiplica o referido valor pelo percentual base de 70%, o qual é acrescido de mais 1% para cada ano de contribuição completo, limitado a 100%.

Assim, independentemente do sexo do segurado, caso este complete a idade mínima e possua 30 anos completos de contribuição, poderá ser aposentar com 100% da média aritmética simples das 80% maiores contribuições.

Por outro lado, se o interessado possuir apenas 15 anos de contribuição completos, o valor do benefício irá corresponder a apenas 85% da média aritmética simples das 80% maiores contribuições.

SITUAÇÃO II:

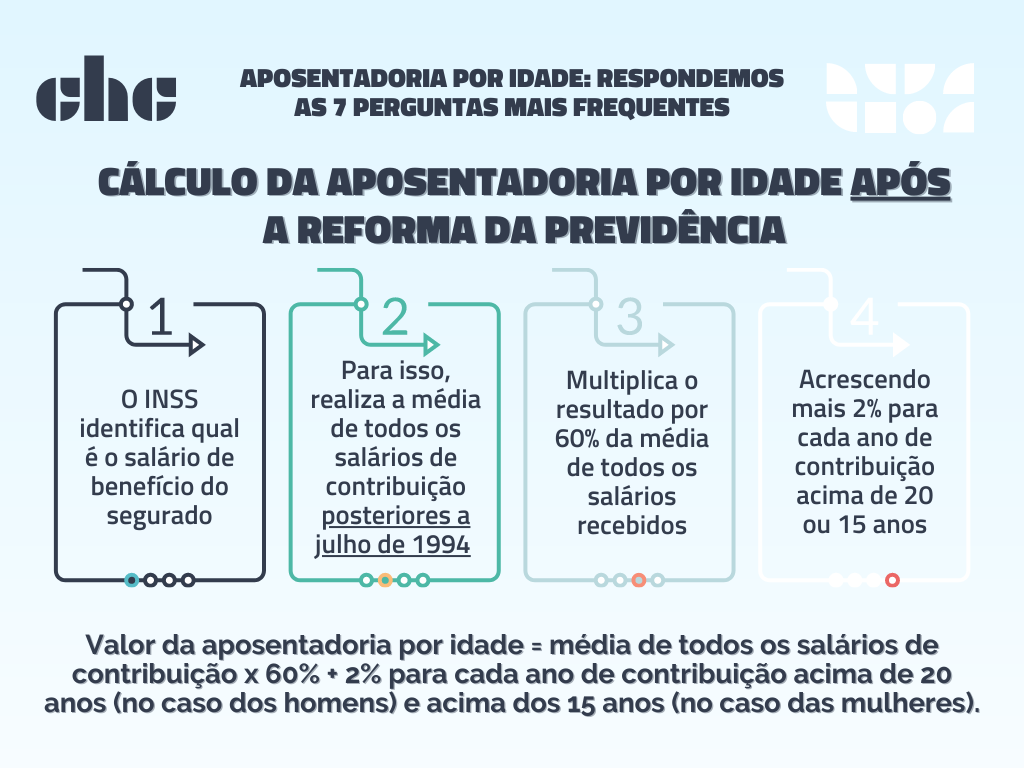

Em relação ao contribuinte que já figurava como segurado do INSS até 12 de novembro de 2019, mas somente preencheu os requisitos para obtenção do benefício depois da reforma da previdência e mediante a utilização de uma regra de transição, o cálculo da aposentadoria será feito do seguinte modo:

Primeiramente, será realizado o cálculo do salário de benefício do segurado, que aqui é feito considerando a média aritmética simples de TODAS as contribuições previdenciárias do interessado, posteriores a julho de 1994.

Perceba que diferentemente da situação anterior, na qual o INSS desconsiderava os 20% menores salários de contribuição para chegar ao salário de benefício do segurado, aqui o cálculo também inclui as menores contribuições pagas à previdência, circunstância que tende a diminuir o valor da aposentadoria.

Após identificado o salário de benefício do segurado, este é multiplicado por 60% + 2% para cada ano de contribuição acima de 20 anos (no caso dos homens) e acima dos 15 anos (no caso das mulheres).

SITUAÇÃO III:

Por último, as aposentadorias por idade concedidas com base na nova lei, ou seja, para os trabalhadores que começaram a contribuir após a reforma da previdência, também serão concedidas considerando a média de todos os salários de contribuição posteriores a julho de 1994, que posteriormente é multiplicado por 60% + 2% para cada ano de contribuição acima de 20 anos (no caso dos homens) e acima dos 15 anos (no caso das mulheres).

Além disso, é importante esclarecer que em nenhuma das hipóteses acima o valor da aposentadoria poderá ser inferior ao salário mínimo nacional vigente, devendo o INSS assegurar o pagamento de pelo menos um salário mínimo mensal ao aposentado.

4 – Quanto tempo leva para o INSS aprovar a aposentadoria por idade?

Conforme estabelecido pela Lei nº 9.784/99, uma vez que o segurado solicita a aposentadoria por idade e apresenta todos os documentos necessários para análise, o INSS tem o prazo de 30 dias, que pode ser prorrogado por igual período, para conceder ou indeferir o benefício solicitado.

Isso significa dizer que, caso a autarquia previdenciária não apresente resposta, no prazo máximo de até 60 dias, a conclusão do processo de aposentadoria estará em atraso na respectiva agência da Previdência Social.

No entanto, apesar do prazo legal estipulado, a realidade para muitos brasileiros é o aguardo em filas intermináveis de processos administrativos nas agências da Previdência Social, resultando em atrasos significativos na análise e na concessão dos benefícios.

Na hipótese de o seu requerimento ter sido realizado há mais de 60 dias e ainda não ter sido analisado pelo INSS, não fique inerte, pois existe uma saída para o seu caso que pode conceder o benefício em substituição à decisão administrativa.

Isso porque o Supremo Tribunal Federal já decidiu que o encerramento do prazo legal (60 dias) sem o julgamento do pedido de aposentadoria formulado pelo contribuinte junto à previdência deve ser interpretado pelo Judiciário como negativa do INSS, ou seja, como se a Previdência Social houvesse proferido decisão sobre o requerimento administrativo e indeferido o pedido de aposentadoria.

Em outras palavras, com base no entendimento do STF, é possível que o interessado que aguarda a análise do seu pedido de aposentadoria por idade por mais de 60 dias procure um advogado e ajuíze uma ação judicial, pois neste caso o Judiciário deverá interpretar que houve uma negativa tácita do benefício em decorrência da demora em seu julgamento.

5 – Minha aposentadoria por idade foi deferida, posso continuar trabalhando?

Em regra, todos os aposentados do INSS podem continuar trabalhando como empregados celetistas ou exercerem qualquer atividade empresarial após o deferimento do benefício de aposentadoria.

Até mesmo nos casos em que o contribuinte precisou converter tempo de serviço especial em comum – assunto explicado no artigo Aposentadoria especial: o que muda com a reforma da previdência -, não existe impedimento legal para que o trabalhador continue exercendo a sua atividade profissional.

Assim, o aposentado por idade pode sim continuar trabalhando, inclusive na mesma empresa e função que exercia antes do recebimento do benefício.

A única aposentadoria que impede que o segurado continue exercendo a mesma atividade remunerada após a concessão do benefício é a aposentadoria especial, eis que o Supremo Tribunal Federal, em julgamento realizado no ano de 2020, fixou o entendimento de que os aposentados que recebem o benefício aposentadoria especial não podem continuar trabalhando em atividade “insalubre”, seja essa atividade aquela que possibilitou a aposentação ou outra diversa.

Para saber mais sobre essa proibição, além de outros aspectos relacionados à aposentadoria especial, não deixe de conferir o nosso vídeo sobre o assunto no YouTube:

6 – Me aposentei por idade e continuei contribuindo para a previdência. Posso solicitar uma nova aposentadoria ou revisão do benefício?

Infelizmente, trabalhadores aposentados e que continuaram contribuindo para a Previdência Social após o início do recebimento de suas aposentadorias NÃO podem solicitar uma nova aposentadoria, nem mesmo a revisão do benefício que recebem, para inclusão do tempo de contribuição posterior na base de cálculo dos seus proventos.

Ambas as situações já foram apreciadas pelo Supremo Tribunal Federal, tendo a corte mais alta do Judiciário brasileiro entendido que o benefício de aposentadoria, uma vez recebida a primeira prestação, é irrenunciável para fins de solicitar um novo benefício mais vantajoso.

Assim, mesmo que o segurado continue pagando contribuições à Previdência Social no caso de se manter empregado ou exercer alguma atividade empresarial após a sua aposentadoria, não poderá gozar de nenhum outro benefício ou revisão junto ao INSS.

Mas isso não quer dizer que você não tenha direito a nenhum tipo de revisão de aposentadoria!

Existe uma revisão de aposentadoria, chamada de Revisão da Vida Toda, na qual o segurado consegue incluir na base de cálculo de seu benefício os salários de contribuição anteriores a julho de 1994.

Para ter direito à Revisão da Vida Toda, é necessário preencher os seguintes requisitos: ter se filiado ao Regime Geral da Previdência Social até 28/11/1999; possuir salários-de-contribuição anteriores a julho de 1994; e não ter decorrido mais de 10 anos desde o recebimento do primeiro benefício.

Preenchidos estes requisitos, é de extrema importância consultar um especialista em Direito Previdenciário para que seja analisado se a revisão em comento aumentará, em termos financeiros, o valor do seu benefício.

Para saber mais sobre essa revisão, acesse agora mesmo o conteúdo: Revisão da vida toda: saiba quem tem direito a revisão da aposentadoria.

Além disso, não deixe de conferir outras modalidades de revisão de aposentadoria no vídeo de nosso canal no YouTube. Basta clicar no link abaixo para assistir:

7 – Minha aposentadoria por idade foi negada, o que fazer?

Nas situações em que o pedido de aposentadoria por idade é negado pelo INSS e o segurado, efetivamente, preencheu os requisitos legais para a concessão do benefício, existem apenas duas opções disponíveis:

- apresentar recurso administrativo junto ao INSS; ou

- uma ação judicial.

A análise de qual medida adotar deve sempre ser realizada por um especialista no assunto, pois nem sempre o recurso administrativo junto ao INSS pode ser a melhor alternativa, embora seja o caminho mais fácil para o contribuinte.

Por exemplo, se o indeferimento do pedido de aposentadoria se deu em virtude da ausência de algum documento comprobatório do tempo mínimo de contribuição, o recurso administrativo, em conjunto com a apresentação do documento ausente, pode ser a solução para o deferimento do pedido, sem a necessidade de acionar o Poder Judiciário.

Por outro lado, se o INSS analisar toda a documentação disponível e entender que algumas contribuições são inválidas e que, por isso, não foi implementado o tempo de contribuição mínimo, provavelmente a ação judicial será a melhor escolha para a concessão do benefício, eis que a interpretação da autarquia previdenciária sobre aqueles documentos será dificilmente alterada na fase recursal, sendo a apresentação de um recurso administrativo apenas perda de tempo para se alcançar a aposentadoria.

Assim, caso a sua aposentadoria por idade seja negada pela Previdência Social, é muito importante consultar um advogado especialista em direito previdenciário para definir qual a melhor estratégia para alcançar o recebimento do benefício.

Bônus 1: como provar o tempo mínimo de carência não anotado na CTPS ou no CNIS

Chegou o momento tão aguardado para aqueles segurados que já completaram a idade mínima, mas não possuem tempo de contribuição suficiente formalizado junto ao INSS para obter a aposentadoria por idade.

Em muitos casos, os trabalhadores acabam trabalhando na informalidade e, por isso, quando chegam na idade de se aposentar, enfrentam problemas com a Previdência Social, pois a referida autarquia nega a concessão de todos os benefícios caso o contribuinte não tenha pago as contribuições necessárias para atingir o tempo mínimo de carência previsto na legislação.

Se você se enquadra nesta situação, ou seja, trabalhou em determinados períodos sem CTPS assinada e sem o recolhimento das contribuições previdenciárias, uma boa forma de comprovar a existência da prestação de serviços é através dos documentos que lhe foram fornecidos na época, pelo tomador dos serviços.

Assim, é possível afirmar que holerites, recibos, comprovantes de depósitos bancários, documentos sindicais, declarações de imposto de renda, dentre outras provas, podem ser aceitos pela previdência social para reconhecer como tempo de contribuição uma prestação de serviços em que não foi formalizada a assinatura da CTPS.

Além disso, caso o trabalho sem contribuição seja decorrente do exercício de alguma atividade como autônomo, o período sem contribuição somente poderá ser computado se o segurado realizar o pagamento das contribuições em atraso.

Se você está enfrentando essa situação e possui documentos que podem ajudar a comprovar o tempo mínimo de contribuição necessário para a aposentadoria, é recomendável buscar a assistência de um advogado especializado em direito previdenciário. Esse profissional poderá analisar a validade dos documentos disponíveis e orientar sobre a realização de diligências adicionais para obtenção de novas provas que talvez você não tenha considerado anteriormente.

Bônus 2: como aumentar a aposentadoria por idade em até 25%!

E agora chegamos na parte do post tão esperada para você, leitor que já está aposentado e precisa dar aquela incrementada no benefício: um bônus que pode aumentar a sua aposentadoria por idade em até 25%.

Tá achando difícil de ser verdade ou parecido com aquelas propostas da internet em que uma pessoa conseguiu faturar milhares de reais trabalhando de casa em apenas uma semana? Então se liga no bônus que a CHC Advocacia preparou para você que mostraremos como isso é possível.

De acordo com a lei da Previdência Social, todos os aposentados por invalidez que precisam da assistência permanente de terceiros para as atividades básicas do dia a dia, como banho, alimentação, locomoção, realização dos atos da vida civil, dentre outras atividades, tem direito a um acréscimo de 25% sobre o valor de suas aposentadorias.

Os requisitos legais, portanto, são:

- (I) estar aposentado por invalidez; e

- (II) necessitar, para a sua sobrevivência e/ou subsistência, da assistência permanente de terceiros.

– Tudo bem, doutor, eu entendi. Mas acontece que a minha aposentadoria não é por invalidez, e sim por idade. Acho que o senhor se equivocou com esse bônus aí, pois de acordo com o que está previsto na lei ele não se aplica ao meu caso não.

Pode até ser verdade, caro leitor, que a redação fria da lei não estende o aumento de 25% sobre o valor da aposentadoria para os aposentados por idade, quando estes também necessitam da assistência permanente de terceiros para a sua sobrevivência.

Mas isso não impede que o citado benefício seja estendido para a sua situação, através de uma ação judicial.

Isso ocorre em virtude de o Poder Judiciário, nas várias vezes em que foi questionado acerca do assunto, ter acolhido o entendimento de que, em atenção ao princípio da isonomia, o acréscimo de 25% deve ser estendido a todas as categorias de aposentadoria quando presente a situação de invalidez do segurado que gera a dependência a terceiros para sobreviver.

Assim, mesmo que não exista previsão legal no sentido de conceder o acréscimo de 25% sobre as aposentadorias por idade, é possível que o interessado busque o referido acréscimo junto ao Poder Judiciário, desde que comprove a necessidade permanente do cuidado de terceiros para a sua sobrevivência.

Caso você tenha ficado com alguma dúvida ou exista interesse em saber mais detalhes, entra em contato com a gente! Teremos grande satisfação em conseguir te auxiliar.

Para ter acesso a mais conteúdos, inscreva-se no nosso 🎬 Canal do Youtube e visite nosso perfil no 📸 Instagram, garantimos que você vai compreender o Direito com informação de qualidade e uma pitada de bom humor. 🎧 Ouça ainda os episódios do Podcast JusTaPop, a sua conexão com o #DireitoDescomplicado.

Quer mais? Convidamos você a fazer parte da nossa Comunidade no 📲 Telegram, lá você receberá na palma da sua mão nossos materiais, dicas práticas e ainda terá acesso aos conteúdos exclusivos para os inscritos no canal.

A CHC Advocacia é formada por uma equipe multidisciplinar e está pronta para atender as mais variadas demandas, pois acreditamos, assim como você, que o conhecimento e as boas práticas devem ser efetivadas como instrumento de garantia e realização dos direitos.

Então posso mi aposentar e continua trabalhando para a mesma pessoa? muito legal essa informaçao

Olá, Julia! Tudo bem? Que bom que gostou do nosso conteúdo! Sabia que temos conteúdos exclusivos em diversas plataformas?

Instagram: https://www.instagram.com/chcadvocacia/

Podcast: https://open.spotify.com/show/1HaW40Nle4UkqP03THpcbD?si=EcCQquBRRx6zTEXnDmmUXQ&nd=1

Telegram: https://t.me/chcadvocacia

YouTube: https://www.youtube.com/user/CHCAdvocacia

Estamos descomplicando nelas todas. Se gostar, compartilhe com mais pessoas. Obrigado!

Olá minha mãe foi ruralista antes de 1991 período que não era necessário recolher o INSS e possui mais 5 anos de carteira assinada como faço para requerer a aposentadoria dela para considerar os dois pe´riodos

e tem mais elá está tendo alguns poblemas de saúde eu gostaria de pontuar isso também para tentar garantir uma aposentadorai para ela

Olá, Cristiane! Sobre as dúvidas, quando se trata de algo muito específico, não costumamos responder por aqui, pois seria necessário entender todo o contexto para ser dado um posicionamento jurídico certeiro.

Bom Dia, Duvida sobre o tempo que trabalhei e que fiquei em “experiência”, eu trabalhei em algumas empresas em que ou eu trabalhei para uma terceira empresa como temporário (registrado) ou eu trabalhei para a própria empresa como temporário e depois fui efetivado na empresa, Dúvida : Esses registros se somados dão 1 ano e 2 meses que não aparecem no site MEuinss, eles não contam para a aposentadoria ?

Por favor preciso de uma informação. Sou MEI desde fevereiro de 2010 esse mês de outubro de 2012 completo 11 anos e 8 meses de contribuição, acontece que trabalhei em regime familiar junto com meus pais no período de 01 de maio de 1969 a setembro de 1972 ,período esse que tenho comprovado em documentos. Esse período conta pra aposentadoria por idade? Gostaria de ter essa informação. Ficarei muito grata.

Olá, Maria! Agradecemos o seu comentário! Sobre a sua dúvida, por ser bem específica, demanda uma análise jurídica. Caso queira, entre em contato conosco, para que possamos elaborar uma proposta e ajudar com essa demanda! Nosso e-mail é contato@chcadvocacia.adv.br

Gostaria de saber se o fato de minha mãe depender de mim em alguns tratamentos de saúde e eu lançar no meu ir influência na entrada na da aposentadoria dela, ela tem pouco tempo de contribuição tanto por empresa privada quando por pessoal

Olá, Ricardo! Sobre as dúvidas, quando se trata de algo muito específico, não costumamos responder por aqui, pois seria necessário entender todo o contexto para ser dado um posicionamento jurídico certeiro. Caso queira, entre em contato com a gente, para que possamos elaborar uma proposta e ajudar com essa demanda!

Muito boa a materia

Mas cadê a aposentadoria por pontos?? Não foi explicada.

Muito me intetessa.

Oi Sonia, tudo bem?

Sobre a sua dúvida, considerando que é bem específica, recomendamos que nos envie um e-mail com todas as informações/dúvidas para que possamos elaborar uma proposta de honorários para lhe ajudar com esta demanda, ok?

Nosso e-mail é: contato@chcadvocacia.adv.br