Certamente, um dos aspectos jurídicos que merece muita atenção é o capital social da empresa, pois vários são os cuidados a se ter em relação à verba, inclusive, para que não haja a incidência de vários impostos sobre um aporte específico.

Por isso, hoje te trazemos algumas explicações sobre o capital social e como ele impacta na sua atividade empresária, além de te dar algumas dicas de ouro que podem te salvar do pagamento de alguns tributos.

Conte com a CHC para te auxiliar!

Descomplicando o capital social

Vejamos a seguinte situação hipotética:

“Kátia e Marcelo são amigos, empreendedores e pretendem abrir uma empresa para trabalharem no ramo de vestuário, produzindo peças de alta costura.

Marcelo possui o conhecimento técnico necessário por ter anterior experiência na área, mas não muito capital para iniciar a atividade; Kátia, de outro lado, possui um alto valor para investir, mas nenhum conhecimento sobre a área.

Assim, eles combinam de unir esforços para iniciar a atividade, ficando estipulado que Kátia faria a gestão administrativa da empresa, e Marcelo ficaria no comando da produção.

Acontece que, pesquisando como abrir sua empresa, os dois se depararam com algumas questões cruciais: o que é capital social? O que é regime societário? Qual a relação entre eles?”

Essa situação é muito mais comum que se imagina, e ainda mais comum são as empresas que iniciam suas atividades sem qualquer auxílio jurídico.

E infelizmente não é tudo, ao longo do tempo acabam se complicando, seja por deixar de aproveitar diversos benefícios legais possíveis, ou ainda pior, por desavisadamente cometer atos que não poderiam.

Vamos então auxiliar Kátia e Marcelo, e claro, você caro leitor, apontando alguns pontos importantes sobre todas essas indagações.

O que é capital social?

De modo breve, o capital social é a verba investida pelo(s) empresário(s) em sua empresa; é o capital bruto investido no momento da abertura de uma empresa, podendo ser alterado com o passar do tempo, aumentando-o ou diminuindo-o.

Ele pode, a depender do regime societário, ser quitado em diversas condições, como é o caso das sociedades limitadas.

É chamada de subscrição de capital, a definição do quanto cada sócio contribuirá para a sociedade. A integralização do capital, por sua vez, é o nome que se dá quando o sócio paga sua parcela anteriormente acordada.

O que é um regime societário?

Resumidamente, os regimes societários são vários conjuntos de regras pelo qual a empresa observará para o exercício da atividade empresária. É um enquadramento jurídico.

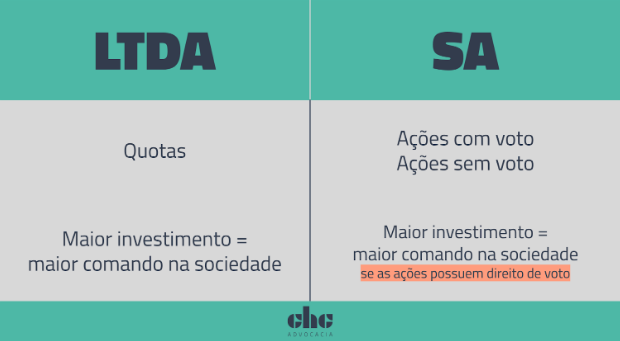

Os mais comumente utilizados regimes societários no Brasil, por exemplo, são o de sociedade limitada (LTDA), e sociedade anônima (SA).

Importante frisar que o capital social possuirá a mesma função em todos os regimes, mas em cada um vai ser regido de forma diferente. Isso significa dizer que seu objetivo é sempre o mesmo (assegurar a atividade empresária), mas em cada caso regulará as relações internas de forma diferente.

Dois dos principais aspectos que o capital social regula, e que divergem entre os regimes societários, são as deliberações e eleições internas.

Isso se deve pois o capital social também regula a forma que se dará as relações entre os sócios/acionistas, podendo o direito de voto pode ser vinculado à quantidade de capital investido.

Por exemplo, em relação ao direito de voto nos dois regimes societários mais utilizados no Brasil, Limitada (LTDA) e Sociedade Anônima (SA), é possível destacar que:

- Sociedades Limitadas (LTDA): o capital social se divide em quotas, todas de igual valor econômico e jurídico, entre os sócios, ou seja, quanto maior o investimento do sócio, maior será seu direito de voto na sociedade.

- Exemplo: Marcelo investe R$30.000,00 e Kátia investe R$ 70.000,00 na sociedade, sendo os dois únicos sócios. Neste caso, Kátia é sócia majoritária, possuindo maior poder de voto nos atos da empresa.

- Sociedades Anônimas (SA): o capital social se divide por ações, podendo haver diversas várias classes de ação, estabelecendo direitos diversos aos sócios.

- Exemplo: Marcelo investe R$30.000,00 e Kátia investe R$70.000,00, entretanto, as ações de Kátia não possuem direito ao voto nas deliberações da empresa, ficando a cargo de Marcelo decidir o rumo empresarial.

Nesse último caso, o da sociedade anônima, apesar de aparentar ser desvantajosa a posição da Kátia, com certeza sua renúncia ao voto acarretaria em outras vantagens no lucro.

Nas sociedades anônimas que se utilizam de várias classes de ações, como regra, quem “abre mão” do direito de voto, ganha outros direitos econômicos. Alguns exemplos dessas vantagens são o recebimento mais rápido, ou de maiores lucros.

Assim, fica claro que o regime societário é fortemente ligado ao capital social, pois a depender da constituição jurídica da empresa, haverão direitos e prerrogativas diferentes entre os sócios.

E tem mais, considerando também os incontáveis ramos de atividade, os objetivos da empresa, além do próprio quadro de sócios, existem uma infinitude de possibilidades estratégicas relacionadas ao patrimônio empresarial.

Daí um dos motivos de contar com uma assessoria jurídica ativa, que te auxilia não somente nos momentos de necessidade, mas que está sempre ao lado, em parceria, também trabalhando pelo crescimento empresarial.

Conheça sobre a assessoria jurídica da CHC Advocacia, clique aqui.

Agora imagine, caro(a) leitor(a) que sua empresa está com necessidade de recursos urgentes, para o pagamento de uma conta ou um possível investimento. Para isso, seria necessária a realização de um aumento do mencionado capital social.

Entretanto, pelos inúmeros procedimentos para essa alteração, você tem receio do prejuízo, pois não há como esperar todo o registro necessário na escrituração empresarial pela Junta Comercial para utilizar os recursos.

E agora? O que fazer?

A CHC te apresenta o AFAC, uma operação ideal para este tipo de situação.

AFAC: Aporte para Futuro Aumento de Capital

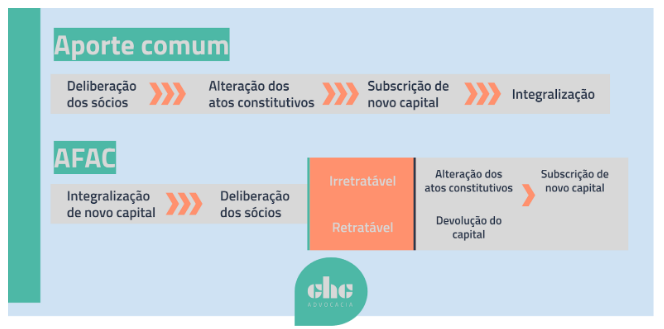

O AFAC, ou Aporte para Futuro Aumento de Capital, como o próprio nome sugere, é uma operação pela qual o sócio ou acionista realiza um investimento em determinado momento para que, em momento posterior, o montante seja incorporado ao capital social da empresa.

Assim, a principal diferença dessa modalidade e de outros meios para aumento do capital social, é que o AFAC não necessita de qualquer alteração anterior documental para a integralização do capital na atividade.

Em outras palavras, diferentemente das outras possibilidades de aporte, o AFAC é primeiramente integrado ao patrimônio da empresa, para que, somente após, conste na escrituração empresarial.

Ainda no exemplo de Marcelo e Kátia, imaginemos que após a abertura da empresa, de nome hipotético Alta Costura Fortaleza LTDA, Marcelo possui 30% da participação da sociedade e Kátia os outros 70%.

Marcelo, que ficou à frente da produção dos vestuários, verifica que não foi comprada uma máquina específica para a confecção de um modelo de roupa, que necessita entregar em breve a um cliente.

Sabendo da existência de uma alta multa contratual se não entregar a peça no prazo determinado, e sabendo que não existem mais fundos da sociedade para o investimento no momento, decide realizar a compra da máquina com seus próprios recursos.

Assim, conversa com Kátia, que aprova a ideia, e realiza o aporte para futuro aumento do capital social, no valor necessário à compra do maquinário.

Observe a eficiência do AFAC no exemplo: se não fosse a possibilidade de realização do AFAC, o procedimento seria muito mais moroso, e possivelmente traria consequências à atividade a Alta Costura Fortaleza LTDA.

Em um aporte de capital realizado de modo “comum”, seria necessário, antes da integralização, a alteração do contrato social da empresa, demonstrando a verba a ser investida pelo respectivo sócio, a forma da operação (possível parcelamento), e a relação de quotas de cada sócio após o aumento do capital social.

Tal alteração na escrituração empresarial teria ainda de ser levada a registro na Junta Comercial do Ceará, uma vez que a empresa é sediada em Fortaleza, e somente após a aprovação dessas alterações, o capital poderia ser integralizado pelo sócio aportante.

Assim, seguindo o procedimento comum para o aporte do capital social, a empresa possivelmente se atrasaria com a entrega da encomenda, trazendo prejuízos imediatos (alta multa), e possivelmente ações judiciais, que amargariam ainda mais o prejuízo.

Modalidades de AFAC

É possível ter o AFAC como retratável ou irretratável, modalidades que se diferenciam pela possibilidade ou não de devolução do capital social ao sócio, após cumprido com o objetivo imediato do valor.

A primeira modalidade, retratável, é realizada quando existente uma demanda urgente de capital, para suprir um gasto não esperado ou para se realizar um investimento muito vantajoso quando não existem valores em caixa suficientes, por exemplo.

Nesse caso, a vontade do sócio não é aumentar sua participação na sociedade, mas tão somente auxiliar a empresa naquele momento com o aporte de recursos necessários, e, portanto, o dinheiro é devolvido ao aportante em momento futuro, parcelado ou à vista, a depender do caso.

Assim, como a intenção não é, de fato, aumentar a participação percentual na sociedade, e tão somente o desejo do sócio em injetar capital, momentaneamente, para suprir uma necessidade, por exemplo, o registro da operação deve ser enquadrada, pelo contador, como um passivo não circulante.

Este é um dos passos fundamentais para a não incidência de inúmeros impostos que são exigidos em operações de mútuo, como falaremos logo mais.

De outro lado, é possível que um sócio, havendo ou não necessidade urgente de investimentos na atividade, possui a intenção de aumentar sua participação na sociedade, e, para tanto, também realiza o AFAC.

Nesse último caso, quando o capital aportado não será devolvido após a operação, diz-se que se trata de um AFAC irretratável.

É importante, ainda, chamar atenção para a necessidade de deliberação da sociedade para a aceitação do AFAC na modalidade irretratável.

Via de regra, de acordo com o Código Civil, sempre que uma empresa pretende aumentar seu capital social, é necessária a deliberação, e aprovação, pela maioria dos sócios, para que sejam incorporados novos valores.

No caso do AFAC não poderia ser diferente!

Isso porque, sempre que existe alteração nos percentuais do capital social, o poder de voto de cada sócio também é modificado na sociedade.

Assim, nada mais justo que, ainda diante do AFAC, seja o aporte votado posteriormente, de modo a ratificar se o capital injetado será incorporado às quotas do sócio aportante, ou se, de outro modo, será a ele devolvido.

Desse modo, é possível dizer que o AFAC irretratável depende da posterior aprovação da operação pelo corpo societário da empresa.

Vejamos na prática a importância desse controle posterior pelos outros sócios.

Imaginemos novamente o caso de Kátia e Marcelo, sócios da Alta Costura Fortaleza LTDA.

Com os problemas referentes à falta de maquinário para cumprirem os prazos pacutados com clientes, Kátia (que possuía 70% da participação social) concorda que Marcelo injete R$ 50.000,00 na sociedade, para a compra da tecnologia necessária.

Lembremos brevemente que, nesse caso, o intuito inicial da atividade era que Marcelo ficasse responsável pela linha de produção da empresa, e Kátia pela administração da mesma, fato que, inclusive, fez ela investir mais (para ter poder de mando).

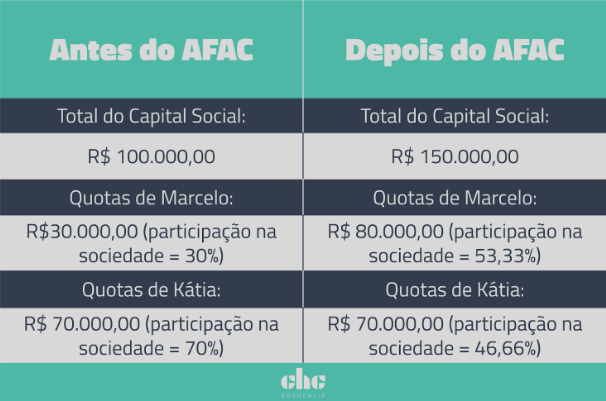

Marcelo, então, ratificado por Kátia, aporta R$ 50.000,00 de modo definitivo na sociedade (AFAC irretratável), de modo que passa a ter R$ 80.000,00 em participação no capital social.

Esclarecendo:

Antes do AFAC:

- Total do Capital Social: R$ 100.000,00;

- Quotas de Marcelo: R$30.000,00 (participação na sociedade = 30%);

- Quotas de Kátia: R$ 70.000,00 (participação na sociedade = 70%).

Depois do AFAC:

- Total do Capital Social: R$ 150.000,00

- Quotas de Marcelo: R$ 80.000,00 (participação na sociedade = 53,33%);

- Quotas de Kátia: R$ 70.000,00 (participação na sociedade = 46,66%).

Com a comparação, fica evidente que após a operação do AFAC, Kátia sofreu uma diluição na sociedade, isso é, perdeu o poder de decisão que tinha até então.

Inclusive, nesse específico caso, em se tratando de uma sociedade limitada (LTDA), que, segundo as leis brasileiras, é administrada pelo sócio/grupo de sócios que possui(uem) a maioria do capital social, Kátia perdeu a integralidade da administração da sociedade.

Assim, apesar de aparentemente simples, o AFAC, é uma operação que exige inúmeros cuidados.

A atenção deve ser redobrada ante a inexistência de lei específica sobre a modalidade de aporte, ou pela possível caracterização de empréstimo, conhecido juridicamente como mútuo, conforme falaremos a seguir.

Entretanto, sobre a ausência de lei especial, não se assuste! Não é fator preocupante por si só.

Existem sim,inúmeras instruções normativas e resoluções do Conselho Federal de Contabilidade e da Receita Federal que regulam o modo que será realizada a operação de AFAC.

A título de exemplo, citamos a Resolução nº 1.159 de 2009, que foi a norma que instituiu a operação no cenário empresarial brasileiro.

O maior cuidado quanto a inexistência de lei especial, como descrito acima, é pela ausência de uma fonte que centralize todos os cuidados necessários à essa modalidade de aporte.

Assim, é imprescindível contar com uma equipe jurídica especializada, que não somente te auxilie na definição de estratégias prévias, mas que acompanhe o desenvolvimento da operação.

Conheça a Consultoria Ativa da CHC Advocacia e saiba como evitar riscos atuais e futuros para sua empresa!

Entretanto, caro(a) leitor(a), é importante também ressaltar outros cuidados imprescindíveis nessa modalidade de aporte de capital, e como evitar possíveis prejuízos.

Acompanhe agora, então, nossa dica de ouro para você hoje.

Antes de continuar, siga a @CHCAdvocacia no seu Instagram e fique por dentro, de modo rápido e fácil, de muitas outras dicas e novidades do mundo jurídico.

Dica de Ouro: AFAC x Doação e Mútuo

Apesar do AFAC não ter requisitos iniciais rígidos para sua realização, é fundamental destacar que toda a operação deve ser contabilizada nos e registros financeiros e fiscais da empresa, existindo instruções jurídicas e contábeis específicas.

Talvez o requisito que seja de maior destaque, é a recomendação de um prazo máximo de 120 (cento e vinte) dias para que a empresa apresente a alteração do contrato social decorrente do AFAC à Junta Comercial.

Esse prazo tem sido recomendado com base em casos já julgados no Judiciário, que determinaram o desenquadramento do AFAC, para uma operação de Mútuo.

Nesses casos, o fisco ajuizou execuções fiscais contra empresas e sócios, alegando a existência de operações de Mútuo, inclusive, fundamentando-se no longo prazo que o aporte ficou à disposição da sociedade empresária.

A grande desvantagem desse desenquadramento é que, havendo o enquadramento da operação de mútuo, necessariamente incidem sobre o valor da transação Imposto de Renda (IR) e Imposto Sobre Operações Financeiras (IOF), tributos que não foram recolhidos pelas empresas e sócios naqueles casos.

Em contraponto, sobre o AFAC não incide qualquer tributação.

Da mesma forma, é necessária atenção à forma de realização do AFAC para que não seja enquadrada uma possível doação, operação essa na qual também incidem outros tributos, como o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD).

Por falar em ITCMD, IOF e IR, você está por dentro das possíveis mudanças no cenário Tributário com os Projetos de Emenda à Constituição 45 e 101 de 2019 ? Sabe o que é um Planejamento Tributário Empresarial?

Clique aqui para conferir o que os nossos especialistas explicam sobre.

Riscos do AFAC e a importância de uma assessoria jurídica especializada

Todos esses riscos apontados podem ser evitados com a realização profissional da operação de AFAC, baseada em termos que deixem claro, dentre outras informações:

- A função do AFAC e seu valor;

- A modalidade do aporte, se retratável ou irretratável;

- Se retratável, as condições e prazos para a devolução do capital;

- O prazo para registro contábil e nos atos constitutivos do aumento de capital.

É imprescindível, assim, contar com um assessoramento jurídico especializado em operações empresariais, que saberá não somente aconselhar a forma de se realizar o ato, mas, tão importante quanto, elaborar os termos necessários.

Aliás, sobre apoio jurídico, você sabe quais são os benefício de contar com uma assessoria jurídica empresarial? Clica aqui que eu te conto um pouco mais sobre.

Como vimos, pequenas falhas podem acarretar em sérios prejuízos à atividade empresarial. Portanto, contar com uma assessoria jurídica de renome e há mais de 30 anos na área, como a CHC Advocacia, é fundamental nessas operações.

Para saber um pouco mais sobre nossa assessoria jurídica acesse o nosso site e entre em contato, teremos prazer de atendê-lo e demonstrar como podemos auxiliar em seu negócio.

Se você ficou com alguma dúvida sobre o tema ou deseja uma consultoria, a CHC Advocacia pode te ajudar! Basta que você entre em contato conosco!

Além disso, se você gostou do artigo e deseja ter acesso a mais conteúdo jurídico descomplicado, inscreva-se no nosso 🎬 Canal do Youtube e visite o nosso perfil 📸 @chcadvocacia no Instagram, garantimos que você vai compreender o Direito com informação de qualidade e uma pitada de bom humor.

🎧 Ouça ainda os episódios do Podcast JusTáPop, a sua conexão com o #DireitoDescomplicado.