No filme “O Lobo de Wall Street”, Jordan Belfort constrói um império financeiro utilizando-se de planejamento e estratégia. Embora a abordagem dele seja questionável, a importância do planejamento para alcançar objetivos financeiros é uma lição valiosa que pode ser aplicada ao planejamento previdenciário.

Assim como Belfort usou do planejamento financeiro para maximizar seus ganhos, você pode usar o planejamento previdenciário para garantir a melhor aposentadoria possível.

Portanto, se você deseja se aposentar com segurança, é essencial planejar sua aposentadoria desde já.

Então, não deixe de conferir o texto que a CHC Advocacia preparou especialmente para você!

O QUE É PLANEJAMENTO PREVIDENCIÁRIO?

O planejamento previdenciário (ou planejamento de aposentadoria) é um estudo detalhado do seu histórico previdenciário, realizado principalmente por advogado especialista em Direito Previdenciário, que identificará o melhor momento para você se aposentar e o que deve ser feito para receber o melhor benefício possível, sendo uma ferramenta fundamental para garantir uma aposentadoria mais confortável e evitar prejuízos financeiros!

Um planejamento previdenciário de qualidade inclui a análise dos seguintes aspectos:

- Todos os seus vínculos contributivos (empregos e profissões);

- Datas desses vínculos para cálculo do tempo de contribuição e da carência;

- O valor de todas as suas remunerações e contribuições para cálculo dos benefícios possíveis;

- Divergências ou inconsistências no seu extrato CNIS;

- Possíveis atividades especiais.

Analisando tais aspectos, o planejamento previdenciário tem a capacidade de projetar cenários e simulações de aposentadoria, ajudando o contribuinte a entender seus direitos e tomar a melhor decisão para o seu futuro.

Se você quiser saber mais sobre benefícios previdenciários, basta conferir nosso artigo sobre o assunto aqui no blog Para acessá-lo, é só clicar aqui.

PARA QUE SERVE O PLANEJAMENTO PREVIDENCIÁRIO?

De forma resumida, podemos afirmar que o planejamento previdenciário serve para diversos fins…

É por meio dele, por exemplo, que você pode ter noção dos cenários possíveis de aposentadoria. Afinal, em tempos em que a legislação brasileira muda constantemente, contar com um planejamento de aposentadoria é a melhor forma de ter certa segurança quanto ao futuro.

Além disso, é o planejamento previdenciário que vai permitir que você saiba quanto tempo você deve contribuir e o quanto falta para você se aposentar.

Sem falar que é por meio do planejamento da aposentadoria que você tem a possibilidade de modificar alguma condição para garantir uma aposentadoria mais benéfica no futuro, seja através da contratação de uma previdência privada ou aportes financeiros de investimento.

De forma prática, o planejamento previdenciário ajuda você a compreender seus direitos, identificar o melhor momento para você se aposentar e ter segurança quanto ao valor do benefício a ser recebido no futuro.

QUEM DEVE FAZER UM PLANEJAMENTO PREVIDENCIÁRIO?

O planejamento previdenciário é indicado para todos que desejam ter uma aposentadoria mais tranquila e segura. Ele ajuda a avaliar as opções de investimento e contribuição, de modo a garantir uma renda adequada para o futuro.

É importante para quem busca maiores proventos de aposentadoria, bem como manter o mesmo padrão de vida que tinha quando estava na ativa.

Todavia, o planejamento previdenciário apresenta-se ainda mais relevante para algumas pessoas. Vamos ver quais?

De forma geral, os trabalhadores da iniciativa privada que recebem acima do teto da previdência, que hoje é de R$ 7.786,02, devem ter especial atenção quanto ao planejamento da aposentadoria. Isso porque se você recebe mensalmente um valor acima do teto do RGPS, seja R$ 10.000,00 ou R$ 50.000,00 por mês, não importa, o máximo que você vai receber quando se aposentar – e ainda vai depender das contribuições que tiver feito – será o valor do teto.

Por isso, é extremamente importante que aqueles que recebem acima do teto busquem a ajuda de um profissional para realizar um planejamento de aposentadoria, seja para ter noção do valor a ser recebido de proventos no futuro, seja para, desde hoje, realizar aportes ou contratar previdência privada para ter uma renda extra para se somar à aposentadoria da previdência social.

Além disso, o planejamento previdenciário também é essencial para funcionários públicos que ingressaram na iniciativa pública após 2003, haja vista que não possuem paridade de salário nem integralidade de proventos. Isso porque houve a extinção dos referidos benefícios pela Emenda Constitucional (EC) 41/2003, que definiu que os proventos seriam reajustados conforme critérios previstos em lei. De forma prática, isso faz com que os proventos de aposentadoria dos funcionários públicos sejam inferiores do que quando estavam na ativa e percam valor real de compra com o passar dos anos.

Assim, é essencial que esses trabalhadores também se preparem para o futuro através de um planejamento previdenciário.

COMO É FEITO O PLANEJAMENTO PREVIDENCIÁRIO?

O planejamento previdenciário do INSS é realizado em quatro etapas:

- Análise dos Vínculos:

Análise do extrato do CNIS do contribuinte, bem como de outros documentos como carteira de trabalho, contratos de trabalho, entre outros.

- Cálculo do Tempo de Contribuição:

Verificação de todas as contribuições e atividades que podem contar como tempo de contribuição.

- Simulações de Aposentadoria:

Criação de diversos cenários para identificar a melhor opção de aposentadoria.

Neste ponto, é verificado o tipo de aposentadoria pretendida (por exemplo: aposentadoria por idade, aposentadoria por tempo de contribuição, aposentadoria especial, aposentadoria especial do servidor público, aposentadoria por invalidez, entre outros).

Também é analisado o valor de todas as remunerações e contribuições para cálculo dos possíveis benefícios, verificando se o contribuinte tem direito a uma legislação antiga (direito adquirido) ou se se enquadra em uma das Regras de transição da Reforma da Previdência.

- Elaboração do parecer:

Por fim, é elaborado o parecer final sobre o melhor caminho a seguir para garantir uma aposentadoria que corresponda às suas expectativas.

QUANDO FAZER UM PLANEJAMENTO PREVIDENCIÁRIO?

O momento ideal para fazer um planejamento previdenciário é quanto antes.

Afinal, quanto mais cedo você planejar sua aposentadoria, você terá mais tempo de modificar os possíveis cenários para o futuro, seja contratando uma previdência privada ou constituindo patrimônio, para garantir que você tenha um melhor benefício no futuro!

Deixar para planejar apenas na última hora pode impedir o uso de diversas estratégias que poderiam antecipar sua aposentadoria ou aumentar o valor do benefício a ser recebido no futuro.

PREJUÍZOS CAUSADOS PELA FALTA DE PLANEJAMENTO PREVIDENCIÁRIO

Não fazer um planejamento previdenciário pode atrapalhar o pedido do benefício e até mesmo diminuir os valores dos proventos.

Além disso, sem um planejamento, a via judicial pode ser a única opção para resolver o pedido.

Destacamos, abaixo, alguns prejuízos específicos que você pode ter ao não fazer um planejamento previdenciário:

- Receber um valor de benefício muito abaixo do esperado: Sem um planejamento previdenciário, é possível que você receba um valor de benefício muito abaixo do que deveria. Isso ocorre porque, sem as análises necessárias, você pode escolher uma regra de transição desvantajosa ou ainda não considerar fatores importantes que impactam diretamente no valor do benefício.

- Escolher uma regra de transição desvantajosa: Com a reforma da previdência, várias regras de transição foram criadas para quem já contribuía. Porém, sem um planejamento, é fácil escolher uma regra desvantajosa, o que pode prejudicar significativamente o valor do benefício. Por isso, é essencial determinar qual a regra mais vantajosa para você saber o melhor momento para fazer o pedido de acordo com essas regras.

- Não saber o tempo necessário para se aposentar: Ao não fazer um planejamento previdenciário, é comum não ter conhecimento do tempo necessário para se aposentar.

Por outro lado, com um planejamento, você terá acesso aos cálculos do seu período trabalhado, o que te dará uma noção precisa de quanto tempo ainda falta para contribuir e obter um benefício no melhor valor possível.

Ou seja, se você quer garantir o melhor benefício possível, é fundamental fazer um planejamento de aposentadoria!

A PREVIDÊNCIA PRIVADA

Além do planejamento referente à aposentadoria do INSS, é possível contratar uma previdência privada, também chamada de previdência complementar.

Em resumo, a previdência privada é desvinculada do INSS e serve para complementar a renda da sua aposentadoria no futuro.

Existem duas modalidades de previdência privada:

Fechada (fundos de pensão): Oferecida por empresas a seus colaboradores através de uma fundação, disponível apenas para esses funcionários.

Aberta (previdência individual): Disponível para qualquer pessoa em bancos ou corretoras de investimento.

Na previdência privada, as instituições oferecem planos de previdência para os investidores, detalhando quanto é necessário aportar todos os meses para chegar a um valor que garantirá a renda esperada na aposentadoria.

Esse cálculo considera a idade do investidor, o montante já possuído, o valor necessário para obter a renda mensal desejada e o período até a aposentadoria. As simulações utilizam estatísticas do IBGE para a expectativa de vida e estimativas das taxas de juros do mercado.

Com base nos resultados, o investidor pode ajustar o tempo de contribuição, o valor desejado ou os aportes. A previdência privada funciona basicamente da seguinte forma:

No período de recebimento da aposentadoria, ao final do processo, o investidor pode optar por sacar o valor total ou escolher receber uma renda mensal por um período determinado ou de forma vitalícia.

a) TIPOS DE PREVIDÊNCIA PRIVADA: PGBL e VGBL

Há dois tipos de previdência privada, quais sejam:

– PGBL (Plano Gerador de Benefícios Livres): Ideal para quem faz a declaração completa do Imposto de Renda, permitindo deduzir até 12% da renda bruta tributável.

– VGBL (Vida Gerador de Benefícios Livres): Indicado para quem não declara Imposto de Renda ou usa a declaração simplificada, onde o imposto incide apenas sobre os rendimentos no momento do resgate.

b) VANTAGENS DA PREVIDÊNCIA PRIVADA

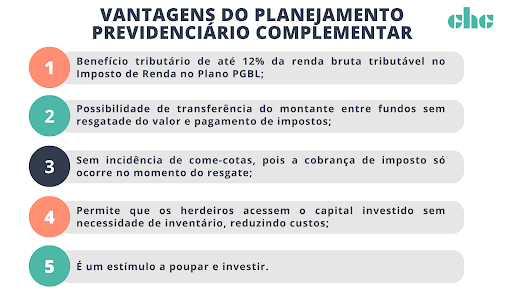

Para conferir as vantagens da previdência privada, confira a imagem abaixo:

c) VALE A PENA INVESTIR EM PREVIDÊNCIA PRIVADA?

Decidir investir em previdência privada depende dos seus objetivos, tolerância ao risco, orçamento mensal, estrutura familiar e expectativas para o futuro. Ela deve ser encarada como uma renda complementar, proporcionando mais conforto na velhice ao somar-se à aposentadoria do INSS.

Portanto, é necessário avaliar, preferencialmente junto com um profissional de sua confiança, se a previdência privada atende às suas necessidades financeiras e objetivos de longo prazo.

CONCLUSÃO

O planejamento previdenciário é essencial para garantir um futuro seguro para você e sua família.

Portanto, não deixe para a última hora e comece a planejar seu futuro hoje mesmo.

Conte com a gente para isso!

Se você ficou com alguma dúvida sobre esse ou outros assuntos, a CHC Advocacia pode te ajudar! Entre em contato acessando nossa página de solicitação de contato!

Quer mais? Convidamos você a fazer parte da nossa Comunidade no Telegram, lá você receberá na palma da sua mão, nossos materiais, dicas práticas e ainda terá acesso aos conteúdos exclusivos para os inscritos no canal. Também temos um grupo no WhatsApp, não deixe de fazer parte!

A CHC Advocacia pode te ajudar nessa demanda e em vários outros temas de seu interesse! Inscreva-se no nosso 🎬 Canal do Youtube e visite nosso perfil no 📸 Instagram, garantimos que você vai compreender o Direito com informação de qualidade e uma pitada de bom humor.

🎧 Ouça ainda os episódios do Podcast JusTaPop, a sua conexão com o #DireitoDescomplicado.