É verdade que o direito tributário brasileiro é repleto de siglas, não é mesmo? IPTU, IPVA, ITBI, ITR, IPI, ICMS, e incontáveis outras que assombram a vida do contribuinte.

E, não bastasse isso, a partir de janeiro de 2022 o contribuinte precisa se atentar a mais um sigla do nosso ordenamento jurídico: o DIFAL.

Contudo, sem pânico! Assim como o Dr. Emmett Brown, de De Volta para o Futuro, que teve várias soluções rápidas para tudo, vamos te explicar esse tema ao melhor estilo “CHC”: sem complicações e jargões jurídicos desnecessários.

E fique atento(a), porque ao final traremos uma dica bônus para descomplicar um pouco mais esse tema!

Então, sem mais delongas, vamos à nossa expedição!

Afinal de contas, o que é o DIFAL?

Para entender o que significa o DIFAL, primeiramente, precisamos esclarecer alguns outros conceitos básicos.

Para o cálculo de qualquer tributo, tem-se, como regra, dois requisitos essenciais: a base de cálculo e a alíquota.

Como o próprio nome já diz, a base de cálculo é o valor que servirá para que seja calculado o valor devido do tributo.

Por outro lado, a alíquota é o percentual que incidirá sobre a base de cálculo para que se chegue ao valor final devido pelo contribuinte.

Tomando como exemplo, vejamos o caso do Sr. Rico:

O Sr. Rico possui um carro voador, avaliado em R$ 100.000,00 (cem mil reais).

Ele reside em Fortaleza/CE, e o registro de seu veículo também se encontra arquivado no DETRAN/CE.

Chega o ano de 2022, e Rico precisa pagar o seu IPVA.

De acordo com as normas gerais do direito tributário, o IPVA é um imposto devido aos estados do Brasil, podendo, assim, cada ente federado estabelecer uma alíquota diferenciada.

No caso do estado do Ceará, a alíquota aplicável para o ano de 2022, é de 2,50% (dois e meio por cento).

A base de cálculo do IPVA, por outro lado, é equivalente ao valor de mercado (tabela FIPE) do próprio veículo.

Assim, tem-se que para o ano de 2022, o Sr. Rico deverá pagar, a título de IPVA, o valor de R$ 2.500,00 (dois mil e quinhentos reais), resultante de aplicação da alíquota (2,50%) sobre o valor do veículo (R$ 100.000,00).

Contudo, como saber se determinada pessoa deve, ou não, recolher o IPVA? Isso é, se o tributo é devido, ou não?

Dizemos que o tributo é devido, sempre que ocorrer o seu fato gerador.

Fato gerador é, em resumo, a ocorrência fática previamente estipulada por lei, que servirá para determinar o “nascimento” do tributo.

Como exemplo, podemos citar que o fato gerador do IPVA é a “propriedade de veículo automotor”. Assim, se alguém adquire um veículo automotor, possuindo a sua propriedade, se tornará contribuinte deste imposto, e deverá recolhê-lo aos cofres públicos de seu Estado.

“Certo, CHC, mas e o que isso tudo tem a ver com o tal do DIFAL?”

Tudo, caro leitor, já que o DIFAL é um valor inerente ao ICMS, o Imposto Sobre a Circulação de Mercadorias e Serviços, sendo imprescindível que expliquemos, de plano, este tributo.

Em resumo, podemos mencionar que o ICMS:

- tem como fato gerador a saída de uma mercadoria da empresa, quando é vendida ao comprador, ou, o início da prestação de um serviço contratado;

- tem como base de cálculo o valor total da operação (venda de mercadoria ou de serviços), incluindo-se, ainda, o frete e as eventuais despesas acessórias;

- tem suas alíquotas estabelecidas pelos estados, já que, assim como o IPVA – que vimos acima -, é um imposto de competência dos Estados da Federação.

“CHC, mas se o ICMS incide sempre que um produto sai do estabelecimento da empresa, após ser vendido, a quem a empresa deverá recolher esse tributo: ao Estado do seu estabelecimento ou ao Estado destinatário do produto?”

Excelente pergunta, caro leitor! É agora que as coisas começam a ficar interessantes.

Moço, sua encomenda chegou!

Até o ano de 2015, a regra era que o ICMS deveria ser recolhido ao estado em que a empresa vendedora da mercadoria se encontrava, no caso das vendas realizadas a alguém que não fosse contribuinte do imposto (via de regra, o consumidor final, para quem não há a cobrança deste imposto).

Porém, principalmente com a expansão das vendas online, esta situação estava prejudicando (e muito) diversos outros Estados, que tinham como o centro de sua economia, por exemplo, o agronegócio.

Isso porque, quando o destinatário do produto não fosse contribuinte do imposto – como o consumidor – o Estado do qual a mercadoria foi enviada detinha todo o valor do tributo.

Assim, apenas os Estados que possuíam comércios e indústrias mais desenvolvidos – e, com isso, tendo preços mais competitivos – acabavam por receber esses valores, algo que não foi considerado justo, uma vez que os consumidores destes produtos eram, também, de outros Estados.

Assim, na prática, o que ocorria é que o Estado em que o consumidor residia deixava de arrecadar o ICMS, sendo estes valores incorporados às receitas dos outros Estados, nos quais localizavam-se as lojas online.

Diante dessa situação, a fim de diminuir a desigualdade de receitas recebidas entre os Estados, foi reformulado o Diferencial de Alíquotas, ou, para os mais íntimos, DIFAL.

O DIFAL, em resumo, é um cálculo realizado entre as alíquotas internas, dos Estados – aplicadas quando a operação seja realizada dentro do próprio Estado – e as alíquotas interestaduais, as quais são percentuais específicos a serem considerados em casos nos quais a operação envolva dois ou mais Estados.

As alíquotas interestaduais podem variar entre os Estados, de 4%, 7% e 12% do valor da operação, e são estabelecidas pela Resolução nº 22/89 do Senado Federal.

Até a reformulação do DIFAL, no ano de 2015, a regra era que incidiria este Diferencial quando a operação interestadual realizada envolvesse dois contribuintes do ICMS, o que não ocorria, por exemplo, no caso dos consumidores – principalmente em compras online, como já mencionado anteriormente.

Contudo, a partir desta reformulação, o DIFAL passou a ser exigido em todas as operações interestaduais, deixando, portanto, de serem considerados os sujeitos da operação que originou o tributo, isto é, se eram ou não contribuintes do imposto.

“CHC, mas como assim ‘contribuinte do imposto’?”

Em se tratando do ICMS, o contribuinte é aquele que pratica a atividade de venda da mercadoria ou serviço.

Assim, apesar de, na prática, haver a possibilidade de o ICMS ser “repassado” ao consumidor, algo que trataremos em outro artigo, o contribuinte continua sendo a empresa, ou pessoa, que realiza a venda.

A partir da reformulação do DIFAL ocorrida em 2015, o ICMS passou a ser “dividido” entre os Estados, obrigatoriamente, em todas as operações interestaduais realizadas, como já falamos.

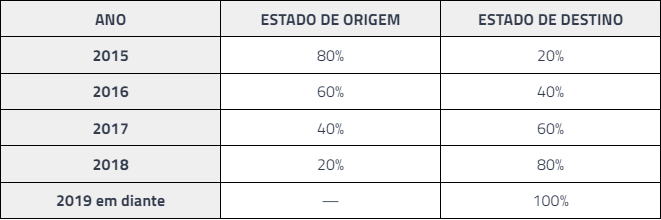

Contudo, é importante esclarecer que esta mudança não ocorreu de uma vez só, mas sim, de forma gradual até o ano de 2019.

Isso porque, 2015 a 2019 foi considerado um período de transição, no qual a divisão dos valores originados do DIFAL-ICMS ocorreram da seguinte forma:

É importante mencionar que estas porcentagens referem-se ao DIFAL-ICMS, e não ao valor do ICMS propriamente dito.

Quer ver só um exemplo? Voltemos ao caso do nosso amigo Rico:

Após ver o valor do IPVA de seu carro voador, nosso amigo, Rico, se arrepende da compra e realiza a venda do veículo.

Com o dinheiro da venda, ele investe em uma loja de bugigangas, e, com o sucesso de sua entrega rápida – realizada em até 30 segundos para qualquer lugar do Brasil -, sua empresa se espalha do Oiapoque ao Chuí.

Acontece que, após ler este artigo, Rico fica por dentro do DIFAL, e vê que terá de recolher esse Diferencial.

Assim, após verificar que ele realizou uma venda que será entregue no Piauí, ele pega seu lápis, e começa a realizar seus cálculos:

_____________________________________________________

1 VENDA PARA MINAS GERAIS:

- Alíquota Interna (CE) ICMS: 10%, de acordo com a categoria do produto vendido;

- Alíquota Interestadual (CE→PI) ICMS: 12%, de acordo com a Resolução nº 22/89, do Senado Federal;

- Valor Total da Venda: R$ 100,00;

- Logo, o DIFAL (diferença das Alíquotas Interna e Interestadual) é igual a 2% do Valor Total da Venda, ou seja, R$ 2,00, e deverá ser recolhido integralmente ao Estado do Piauí (destino), já que a operação se deu após 2019.

_____________________________________________________

“CHC, então, o DIFAL é um novo imposto? Eu posso deixar de recolher os valores ‘normais’ do ICMS e recolher apenas o DIFAL? E nos casos das vendas entre contribuintes do imposto, tem alguma diferença?”

Sem desespero, caro leitor! Vamos explicar tudo isso!

Primeiramente, apesar de haver controvérsias – as quais iremos tratar adiante – não podemos dizer que o DIFAL é considerado um novo imposto, mas sim, uma obrigação acessória do ICMS, e que deve ser recolhida sob pena de que sejam inscritos os débitos na dívida ativa do respectivo Estado.

Em segundo, o recolhimento do ICMS continua sendo realizado normalmente, havendo apenas o acréscimo do DIFAL, quando houver. Portanto, não há que se falar no não pagamento de nenhum dos valores até então recolhidos, referentes a esse imposto.

Por fim, acerca das operações envolvendo dois contribuintes do ICMS, sim, existe uma diferença importantíssima a ser considerada.

Quando se fala do ICMS e do DIFAL, em se tratando de operação relativa a um contribuinte e um não contribuinte, a obrigação pelo recolhimento do tributo é do vendedor. Contudo, quando a operação seja realizada entre dois contribuintes, a obrigação pelo recolhimento dos valores será do comprador.

E aí, conseguiu entender o que é o DIFAL, e como ele pode ser calculado?

Lei Complementar nº 190/2022 e a polêmica sobre o recolhimento do DIFAL

Se você gostou do nosso artigo até agora, e entendeu direito tributário muito facilmente, não perca as dicas exclusivas (e também descomplicadas) que postamos no nosso Canal do Telegram!

Acesse já e se inscreva para receber, além de dicas exclusivas – que você não encontra em nenhum outro canal de informação nosso – notícias jurídicas, dicas culturais, e vários outros conteúdos que temos certeza que será do seu agrado! Basta clicar aqui.

Pois bem, retornando ao direito tributário e ao DIFAL…

O DIFAL foi reformulado, em 2015, por meio da Emenda Constitucional nº 87. Assim, após esta alteração, ele estava previsto na nossa Constituição Federal, mas se encontrava pendente de regulamentação em lei.

Dessa forma, no início de 2022, foi sancionada a Lei Complementar nº 190/2022, que regulamentou diversos aspectos do DIFAL, sem trazer, contudo, alterações significativas ao que mencionamos até então.

Ocorre que, até aquele momento, a cobrança do DIFAL encontrava-se, em tese, suspensa.

Seja pelo fato de que tramitava, no STF, a Ação Direta de Inconstitucionalidade (ADI) nº 5.469 – que analisava o teor da Emenda Constitucional nº 87/2015, que criou o DIFAL -, seja por não existir regulamentação geral específica, até o ano de 2022, o Diferencial não era exigido dos contribuintes.

Ocorre que, por força da nova Lei Complementar, surgiu a obrigatoriedade no pagamento do DIFAL, e, assim, se iniciaram os debates jurídicos.

Isso porque, existe um princípio no Direito Tributário chamado princípio da anterioridade anual, que estipula, em resumo, que um determinado tributo não pode ser cobrado no mesmo exercício financeiro em que foi criado, ou aumentado.

Assim, os contribuintes sustentam que o DIFAL não deveria ser cobrado no ano de 2022, pois, a lei que tornou obrigatório o seu pagamento foi sancionada no dia 05/01/2022, e, com isso, houve o aumento da carga tributária exigida.

Considerando esta argumentação, apenas no ano de 2023 o DIFAL poderia ser exigido dos contribuintes.

Porém, diversos Estados já se manifestaram sobre essa alegação, demonstrando que seu entendimento é diferente.

Segundo os Fiscos Estaduais, como não houve a plena criação ou majoração do um novo tributo, já que o DIFAL seria apenas uma modalidade de recolhimento do ICMS, não seria necessária a aplicação do princípio da anterioridade anual, sendo, portanto, plenamente exigível o percentual no ano de 2022.

Inclusive, vários Estados já publicaram portarias e resoluções neste sentido.

Este entendimento – dos Estados -, entretanto, vai de encontro ao que foi decidido pelo STF no julgamento da ADI 5.469, já que, em resumo, o Supremo entendeu que o DIFAL seria, na verdade, uma nova forma de tributação, o que, por consequência, acarretaria na necessidade de respeito ao princípio da anterioridade anual.

Até o momento (abril de 2022), porém, não houve consenso, e alguns debates já foram iniciados no Poder Judiciário dos Estados, havendo, contudo, a imposição aos contribuintes de recolher o DIFAL.

Diz aí, caro leitor, ansioso(a) pelas próximas “cenas” deste debate?

A importância de uma consultoria tributária

A assessoria jurídica tributária, assim como o Compliance Tributário, é imprescindível a qualquer empresa.

Inclusive, já explicamos o que é o Compliance Tributário aqui no nosso blog, e como você pode implementá-lo na sua empresa. Se você quiser, pode conferir nossa análise completa sobre esse tema no artigo Compliance Tributário: Benefícios e Pilares para sua Implementação.

Diante da polêmica acerca do DIFAL, e da exigibilidade no seu recolhimento, torna-se ainda mais importante contar com uma equipe jurídica especializada, já que esse poderá ser o diferencial entre recolher maiores valores tributários, e se manter atualizado(a), de uma fonte confiável, sobre todas as novidades acerca deste Diferencial, além, também, das possíveis estratégias a serem adotadas.

Procure já o seu profissional jurídico de confiança, e entenda os benefícios da consultoria prestada por ele.

E já que estamos falando sobre assessoria jurídica tributária, que tal conhecer um pouco mais sobre a auditoria tributária? Você já conhece o que ela pode fazer por sua empresa, e como ela acontece, na prática?

Não? Então não deixe de conferir o nosso vídeo sobre o tema: AUDITORIA FISCAL: aprenda como diminuir a carga tributária da sua empresa!

E como de costume, vamos à nossa dica bônus de hoje!

Dicas bônus

Agora que você já entendeu como funciona o cálculo do ICMS, e do DIFAL, que tal ficar antenado(a) nas alíquotas interestaduais devidas por cada Estado do Brasil?

Melhor ainda se essa maneira contemplar os locais de envio e recebimento das mercadorias, não é mesmo?

Então se liga só na tabela que preparamos para você não ficar mais em dúvida sobre qual a alíquota interestadual do ICMS, que você deverá considerar na hora de colocar na ponta do lápis o valor do DIFAL.

BAIXE AQUI O PDF

A CHC Advocacia é formada por uma equipe multidisciplinar e está pronta para atender as mais variadas demandas. Caso você precise de algum esclarecimento adicional em relação ao tema que tratamos nesse artigo, preencha o formulário abaixo que entraremos em contato para sanar suas dúvidas.

Ah, não acabou ainda! Caso você tenha ficado com alguma dúvida sobre o assunto, a CHC Advocacia pode te ajudar nesse e em vários outros temas de seu interesse!

Inscreva-se no nosso Canal do Youtube e visite o perfil da @chcadvocacia no Instagram, garantimos que você vai compreender o Direito com informação de qualidade e uma pitada de bom humor. Além disso, ouça ainda os episódios do Podcast JusTáPop, a sua conexão com o #DireitoDescomplicado.

Quer mais? Convidamos você a fazer parte da nossa Comunidade no Telegram, lá você receberá na palma da sua mão, nossos materiais, dicas práticas e ainda terá acesso aos conteúdos exclusivos para os inscritos no canal.

Caso você precise de algum esclarecimento adicional em relação ao tema que tratamos nesse artigo, preencha o formulário abaixo que entraremos em contato para sanar suas dúvidas.

Ótimo conteúdo.

Olá, Phelipe! Obrigado pelo comentário. Continue acompanhando nosso blog, toda semana tem conteúdo novo por aqui.