Apesar das leis que protegem os consumidores, os juros abusivos continuam sendo um problema no Brasil. Se você já se pegou olhando para os números de um contrato ou de uma fatura de cobrança e pensou, “Ué, mas por que está tão caro assim?”, o conteúdo de hoje é para você!

Saiba que você não está sozinho nesse questionamento, porque é muito comum que os consumidores sofram com cobranças de juros abusivos, que ultrapassam os limites da lei e criam um sufoco financeiro injusto e ilegal!

Por exemplo, ao financiar um carro ou usar o cartão de crédito, é comum encontrar casos em que os juros são exagerados, o que acaba pesando no bolso do consumidor. Essa situação pode gerar problemas financeiros sérios.

Para combater as cobranças de juros abusivos feitas por bancos e financeiras, foi aprovada em 2023 a Lei nº 14.690. Essa lei visa impedir a cobrança de juros abusivos na fatura do cartão de crédito, mesmo quando você não paga a fatura ou a parcela.

No artigo de hoje, vamos te ajudar a entender e enfrentar os juros abusivos, além de explicar como ganhar um alívio financeiro através do ressarcimento das cobranças indevidas!

Como saber se os juros são abusivos?

É importante saber que os juros abusivos acontecem quando a taxa de juros de um empréstimo, financiamento ou mesmo do seu cartão de crédito é muito mais alta do que a média de mercado, tornando a cobrança muito cara de forma injusta.

Em outros termos, os juros abusivos são simplesmente taxas de juros que ultrapassam o limite considerado adequado pelo Banco Central e praticado pelo mercado.

Os juros abusivos são comuns em situações como cartão de crédito, financiamentos de carros, casas e outros bens, onde as taxas de juros podem ser maquiadas pelas instituições financeiras.

Se você já contratou empréstimo ou financiamentos, possivelmente, já chegou na fase de tentar entender porque aquela contratação que parecia tão amigável acabou se tornando uma bola de neve de novas cobranças, não é?

Isso ocorre porque é habitual que as empresas não sejam efetivamente claras sobre as taxas de juros ou tentem maquiar as cobranças abusivas com inúmeras taxas que nem foram informadas na contratação.

Por exemplo, algumas empresas destacam apenas as vantagens de seus financiamentos, deixando de mencionar claramente as taxas de juros elevadas, ou mesmo, já no decorrer do contrato, incluem nas cobranças outras taxas que o consumidor sequer chega a saber do que se trata.

Outras chegam a vincular automaticamente parcelamentos nos casos de dívidas pelo cartão de crédito, criando uma alta cobrança através da aplicação de juros abusivos. Para esse caso, além de reconhecer a ilegalidade desse parcelamento automático, a lei estabelece um limite para a cobrança de juros!

Mas, mesmo nos demais casos, que não envolvem cartão de crédito e que a lei não informa um valor fixo de limitação, é possível verificar se você está sendo vítima de juros abusivos.

Vamos entender o passo a passo de como identificar juros abusivos:

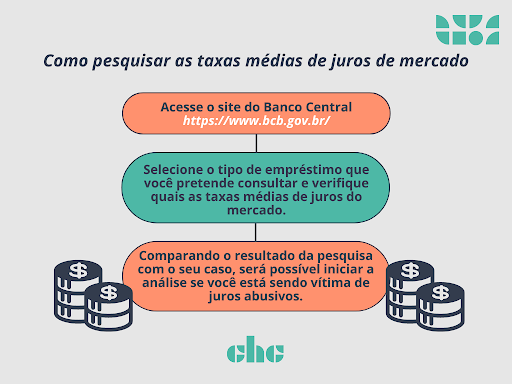

Passo 1: Pesquise as taxas médias de mercado

O primeiro passo para identificar juros abusivos é verificar as taxas médias de juros praticadas no mercado para o tipo de empréstimo ou financiamento, ou mesmo no rotativo do cartão de crédito.

As taxas variam bastante, pois dependem do produto financiado, do tipo de dívida e do seu perfil de crédito.

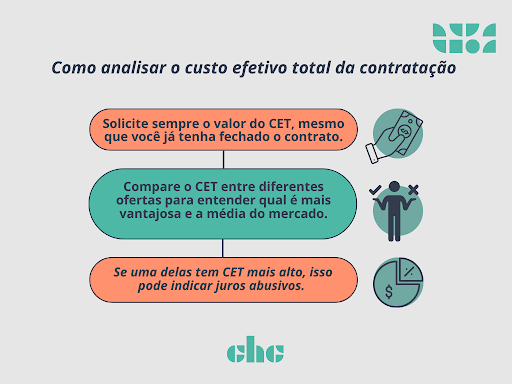

Passo 2: Analise o Custo Efetivo Total (CET)

O CET representa o custo total do empréstimo, financiamento, cartões de crédito e operações de câmbio, incluindo todas as taxas, impostos, seguros, e, claro, os juros. Comparar o CET entre diferentes ofertas é crucial, pois ele revela o custo real do crédito.

Passo 3: Verifique as Taxas Aplicadas no Contrato

Além dos juros e do CET, alguns contratos podem incluir taxas adicionais como meio de maquiar a cobrança abusiva, como taxas elevadas de administração, tarifas de seguro obrigatório e outras despesas que podem aumentar muito o custo da contratação.

Vamos ver um exemplo na prática? 🔎

Imagine que Ana está buscando um empréstimo de R$10.000,00 com pagamento em 12 meses. Ela recebeu ofertas de dois bancos. Então, Ana, que também leu nosso artigo, seguiu as dicas e fez o seguinte caminho:

É importante lembrar que os juros abusivos podem estar presentes em diversos tipos de contratos, desde empréstimos pessoais e financiamentos de veículos, até contas de cartão de crédito e cheque especial. Abaixo, trouxemos alguns exemplos para você consultar:

Tipos de Contratos que Costumam ter Juros Abusivos:

- Aquisição de veículos;

- Aquisição de outros bens móveis;

- Cartão de crédito parcelado;

- Cartão de crédito rotativo;

- Cheque especial;

- Empréstimo – Crédito pessoal consignado pelo INSS;

- Empréstimo – Crédito pessoal consignado por banco privado

- Empréstimo – Crédito pessoal consignado público

- Empréstimo – Crédito pessoal não consignado

- Desconto de cheques

- Financiamento imobiliário com taxas de mercado

- Financiamento imobiliário com taxas reguladas

- Leasing de veículos;

- Dentre outros.

Portanto, é essencial estar atento e buscar orientação adequada caso haja suspeita de juros abusivos no tipo de compra ou crédito contratado.

Agora, vamos ver com mais detalhes os limites que devem ser obedecidos para cobrança de juros ligadas com o cartão de crédito.

Juros abusivos: como funciona a nova regra dos juros do cartão de crédito?

Para conter as cobranças de juros abusivos que os consumidores são vítimas, a Lei nº 14.690, aprovada em 2023, estabelece limites claros para os juros e outros encargos financeiros aplicados no crédito rotativo e no parcelamento das dívidas do cartão de crédito.

A Lei determina que o total de juros e encargos financeiros cobrados no crédito rotativo e no parcelamento da fatura do cartão não pode exceder 100% do valor da dívida principal. Qual o juro máximo permitido por lei no cartão de crédito, na prática?

A partir dessa lei, se você não pagar o valor total da sua fatura do cartão de crédito e acabar no chamado “rotativo”, sua dívida não pode ultrapassar o dobro do valor original. Mesmo se você optar por parcelar essa dívida do rotativo, o limite de cobrança de juros continua valendo.

Isso quer dizer que os juros e encargos financeiros sobre uma dívida de R$100 podem no máximo dobrar o valor devido, ou seja, chegar a R$200. Se ultrapassar, a cobrança é indevida!

Agora que você já sabe sobre a proibição de juros abusivos, descubra como proteger seus direitos.

Dívida não é vergonha, proteja seus direitos e seja restituído!

Boas notícias: se você está lidando com juros abusivos, não precisa ficar sozinho! Mesmo que já tenha iniciado o pagamento das parcelas ou não esteja pagando, você possui direitos.

A primeira opção é buscar ajuda através de orientação jurídica especializada, para revisar a cobrança dos juros abusivos e, sendo o caso, até renegociar a dívida em condições muito melhores.

E mais, se você já realizou pagamentos nesse contexto de cobrança de juros abusivos, irá receber de volta todo o dinheiro que pagou a mais. Isso mesmo, todos os valores cobrados indevidamente podem ser reembolsados e em dobro em relação ao que você pagou.

Por exemplo, se você pagou o total de R$2.000,00 por juros abusivos, que caracterizam uma cobrança indevida, você será restituído em dobro, ou seja, no valor de R$4.000,00. Sem dúvida, a garantia desse direito poderá trazer um grande alívio financeiro!

Se você acredita estar sofrendo com cobranças abusivas de juros, não hesite em buscar orientação jurídica especializada. Lembre-se, você não está sozinho nessa luta contra os juros abusivos e pela defesa da sua segurança financeira.

Chegamos ao fim dessa jornada de conhecimento, você ficou com alguma dúvida? A CHC Advocacia, que conta com longa experiência na defesa dos interesses de consumidores, pode esclarecer esse e vários outros temas.

Para saber mais e ter acesso a conteúdos exclusivos, inscreva-se no nosso 🎬 Canal do Youtube e visite nosso perfil no 📸 Instagram, garantimos que você vai compreender o Direito com informação de qualidade e uma pitada de bom humor. 🎧 Ouça ainda os episódios do Podcast JusTaPop, a sua conexão com o #DireitoDescomplicado.

Também convidamos você a fazer parte da nossa Comunidade no 📲 Telegram, lá você receberá na palma da sua mão, notícias atualizadas, materiais, dicas práticas e terá acesso aos conteúdos exclusivos para os inscritos no canal.