Você já viu no nosso blog como se dá a vida de uma empresa, do nascimento à sua morte, certo? Mas já parou pra pensar nos mistérios que guardam o “outro lado” das empresas?

Não? Pois hoje nós vamos te contar o que é, e como se dá, na prática, o carma das empresas: a responsabilidade societária!

E como de costume, fique conosco até o final do artigo, porque temos uma dica imperdível para você, que poderá ser utilizada na prática para trazer maior segurança jurídica para você e sua empresa.

Afinal de contas, por que “carma empresarial”?

É algo relativamente comum ouvirmos falar sobre algo, geralmente uma situação desagradável, ser um carma na vida da pessoa, certo?

E o carma seria exatamente isso! Algo que teve um impacto no passado, na vida de uma pessoa, e que reflete até a atualidade.

Por ser um conceito derivado de diversas religiões e filosofias orientais, tais como o budismo, hinduísmo, jainismo, bem como do espiritismo ocidental, ele também se refere não somente ao passado da vida atual da pessoa, mas também, às suas vidas passadas.

Assim, se uma pessoa tivesse uma série de condutas reprováveis em uma vida passada, por exemplo, ela passaria por situações na sua atual vivência que seriam decorrentes de suas próprias decisões anteriores.

É algo muito parecido à Terceira Lei de Newton: “toda ação tem uma reação de igual intensidade”.

“Tá bem, CHC, entendi sobre carma… mas, afinal, o que isso tem a ver com Direito Empresarial???”

Como mencionamos, você já viu no nosso blog o papel que o contrato social tem, do “nascimento” à “morte” da empresa, certo?

Contudo, o que acontece após a “morte” da empresa? Qual o carma que ela carregará?

Se para nós, humanos, temos o conceito do carma, as empresas têm a sua própria lei da ação e reação: a responsabilidade societária.

Isso porque a responsabilidade societária poderá ser uma verdadeira extensão das atitudes da empresa, em um tempo passado, acompanhando seus sócios, ou mesmo outras futuras sociedades, após os seus últimos dias de existência.

Afinal de contas, se nós humanos podemos fazer más escolhas, as empresas, como sociedades que são, também podem, correto? E, no caso delas, essas más escolhas quase sempre decorrem de fatores administrativos e/ou mercadológicos.

O resultado nesses casos acaba sendo inevitável: a existência de um passivo após o encerramento das atividades, e a completa ausência de bens para arcar com essas dívidas.

Agora não há mais nada o que ser feito, o carma já está firmado, e só o que resta é arcar com as consequências, ou melhor, com as possíveis responsabilizações societárias após o encerramento da sociedade.

“E como seria essa aplicação, CHC?”

É o que passaremos a ver a partir de agora, caro(a) leitor(a)!

Responsabilização por dívidas trabalhistas

Imaginemos a seguinte situação: uma empresa, que possui um passivo trabalhista avaliado em R$ 500.000,00 (quinhentos mil reais) cessa suas atividades regularmente, e, não tendo como arcar com esses valores, deixa a situação “correr”.

Certo, mas e se um dos sócios, após fechar essa primeira empresa, iniciasse um novo empreendimento? Esse novo empreendimento poderia ser alcançado pelo passivo trabalhista da primeira empresa?

Se o empreendimento fosse constituído sob uma nova sociedade empresária, com patrimônio e obrigações próprias – as chamadas sociedades personalizadas -, tal como uma sociedade limitada (LTDA), poderia, inicialmente, a depender da situação do empresário e da empresa, ser aplicada a desconsideração da personalidade jurídica.

DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA EM MATÉRIA TRABALHISTA

A personalidade jurídica, em resumo, é a possibilidade de alguém – a quem se chama de pessoa – adquirir direitos e obrigações em geral.

Além das pessoas naturais (por exemplo, eu, o escritor desse artigo, e você, caro leitor), também existem as chamadas pessoas jurídicas, que são caracterizadas pela autonomia em relação às pessoas naturais que fazem parte delas.

As sociedades empresárias são exemplos de pessoas jurídicas, motivo pelo qual existe essa autonomia entre elas e os seus membros, os sócios.

Assim, por exemplo, uma empresa limitada (LTDA) apenas pode contrair obrigações em seu próprio nome, e não em nome de seus sócios, já que ambos têm personalidades jurídicas separadas.

Acontece que, por vezes, essa proteção conferida às empresas pode ser utilizada indevidamente pelos sócios, como, por exemplo, em casos de fraude à execução de dívidas.

Para isso, ao invés de manter seu patrimônio pessoal dissociado ao da empresa, o sócio poderia transferir bens e valores que seriam originalmente do negócio, para seu nome, se ela estiver sendo obrigada judicialmente a pagar uma dívida.

O inverso também é possível, ou seja, a transferência do patrimônio pessoal do sócio para a empresa, a fim de evitar pagar dívidas contraídas em seu próprio nome.

Visando combater esses tipos de situação, existe o incidente de desconsideração da personalidade jurídica (simples e inverso), o qual visa, justamente, fazer com que seja momentaneamente desconsiderada a autonomia patrimonial da empresa, para que se atinja/execute os bens pessoais do seu sócio, ou vice-versa.

De modo geral, no âmbito do Direito Civil – como em uma ação de cobrança, por exemplo -, ele é aplicado quando é constatada a existência de confusão patrimonial ou desvio de finalidade da sociedade empresária, condutas que são conhecidas como “condutas de abuso da personalidade jurídica”.

Assim, sendo evidenciada a ocorrência de confusão do patrimônio pessoal do sócios da empresa, e os bens da própria sociedade, ou ainda, quando seja comprovado que a empresa está servindo para alguma finalidade que está em desacordo com a Lei, poderá ser determinado, pelo juiz, que a dívida que era inicialmente do empreendimento seja paga pelo seu(s) próprio(s) sócio(s), ou vice-versa.

Assim, de modo geral, é necessário que o credor demonstre o abuso de personalidade jurídica, para que a sua desconsideração seja determinada.

Contudo, em se tratando da aplicação desse instituto no âmbito trabalhista, existe uma grande diferença.

Isso porque, no Direito Trabalhista, não há necessidade de demonstração desse possível abuso da personalidade jurídica, para que seja determinada a extensão da responsabilidade pelo crédito à nova empresa.

Assim, a mera inexistência de patrimônio da pessoa jurídica já basta para ensejar a decretação da desconsideração da personalidade jurídica.

Em outras palavras, basta a existência da dívida, e a impossibilidade de pagamento pela empresa, para que seja determinada a desconsideração da personalidade jurídica desta.

Aliás, se você quiser entender um pouco mais sobre personalidade jurídica, sua desconsideração, e como a responsabilidade limitada pode impactar sua vida e negócios, confira nossa análise sobre o que é responsabilidade empresarial limitada e quando ela te protege.

“Beleza, CHC, mas porque no Direito do Trabalho essa regra é diferente ao ‘cenário comum’?”

Ótima pergunta, caro(a) leitor(a)!

Isso porque, de acordo com vários princípios da CLT, os Tribunais presumem que os trabalhadores possuem desvantagem, patrimonial e técnica, em relação aos seus (ex)empregadores, podendo haver essa exceção à regra geral.

Contudo, é importante ressaltar que nem sempre a personalidade jurídica precisará ser desconsiderada para que o patrimônio pessoal de um sócio seja atingido.

Isso porque, o(s) sócio(s) devem responder pelas obrigações contraídas pela sociedade, por até dois anos após a sua retirada do quadro societário, ou, em caso do completo encerramento das atividades, por tempo indeterminado.

Assim, a desconsideração da personalidade jurídica pode ser aplicada, no caso-exemplo de hoje, tão somente, em relação ao patrimônio pessoal do sócio da primeira empresa, e ao patrimônio da segunda empresa, que foi aberta após o fechamento de sua antecessora.

Estamos falando da segunda hipótese adiante ilustrada:

EXTENSÃO DA DÍVIDA PELA EXISTÊNCIA DE GRUPO ECONÔMICO EM MATÉRIA TRABALHISTA

Contudo, imaginemos que, por outro lado, a primeira empresa ainda não tenha sido “baixada”.

Ela está em seus últimos dias de “vida”, contudo, o seu sócio já “abriu” a segunda sociedade, que está em plena operação.

Nesse caso, outra hipótese de extensão da responsabilidade entre a primeira e segunda empresa, seria a constatação de um grupo econômico.

Caso fosse constatado um grupo econômico, ambas empresas seriam, a teor da CLT, solidariamente responsáveis pelo pagamento do passivo trabalhista em questão, de 500 mil reais.

“Entendi, CHC… Então quer dizer que bastaria demonstrar que ambas as empresas possuem o mesmo sócio, né?”

Na verdade, não, caro(a) leitor(a).

Inclusive, a mera demonstração de coincidência de sócios, não basta para que seja configurado um grupo econômico, conforme expressamente implementou a Reforma Trabalhista de 2017 (Lei nº 13.467/2017).

De acordo com a CLT, para a configuração de grupo econômico, é necessária a demonstração do(a):

1) Interesse integrado;

2) Efetiva comunhão de interesses; e

3) Atuação conjunta das empresas dele integrantes.

Havendo a constatação desses elementos, entre duas ou mais empresas, o passivo trabalhista poderá ser estendido entre elas, devendo todas arcar, de igual modo, com o valor devido.

Responsabilidade por dívidas tributárias

“CHC, essa desconsideração da personalidade jurídica, e grupo econômico, são exclusivos do Direito do Trabalho?”

Não, caro(a) leitor(a)! São institutos amplos, utilizados corriqueiramente em diversas searas do Direito, incluindo, também, o Direito Tributário.

“E, no Direito Tributário, a desconsideração da personalidade jurídica e o grupo econômico dependem de alguma outra coisa, como, por exemplo, a aplicação de um regime tributário específico?”

Também não! A aplicação desses institutos, ainda que no tão temido Direito Tributário – quando possível -, é bem semelhante à aplicação que mencionamos, contudo, com algumas peculiaridades e ressalvas.

Aliás, já que foram mencionados os regimes tributários, você sabe quais são eles? Não??

Então não perca a nossa análise completa sobre quais são os principais tipos, e como escolher o ideal para sua empresa.

DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA EM MATÉRIA TRIBUTÁRIA

Via de regra, em se tratando de débitos tributários, não é necessária a decretação da desconsideração da personalidade jurídica, para que se atinja o patrimônio dos sócios.

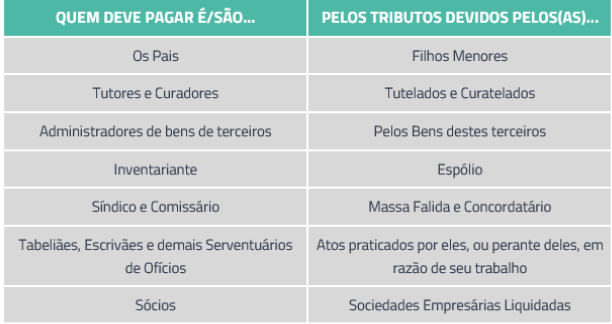

Isso porque, o Código Tributário Nacional prevê uma lista de pessoas responsáveis – os chamados responsáveis tributários -, os quais deverão arcar com o passivo não pago pela empresa, caso seja constatado que os atos que originaram aquele débito decorreram de atos em que intervieram ou, pelas omissões de que forem responsáveis.

São os responsáveis tributários:

Também é estipulado pela Lei que esses substitutos tributários também devem responder por atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos.

Assim, caso seja evidenciado que uma empresa já baixada possui um passivo tributário decorrente das situações mencionadas acima, sequer existe necessidade de que seja desconsiderada a personalidade jurídica, uma vez que, por força de Lei, os seus sócios serão pessoalmente responsabilizados pelas dívidas fiscais contraídas pela pessoa jurídica ao tempo em que eram sócios.

“CHC, então quer dizer que a desconsideração da personalidade jurídica não pode acontecer em processos que envolvam discussões tributárias?”

Sim, ela pode, caro(a) leitor(a)! Contudo, em razão da existência dos substitutos tributários, ela não é comumente vista.

Contudo, quando aplicada, ela deve se orientar por aquela primeira regra que vimos, a de aplicação geral – necessidade de que seja constatado o abuso da personalidade jurídica.

“Então aquela exceção, do Direito Trabalhista, não se aplica no Direito Tributário?”

Exatamente isso! Ela não se aplica.

EXTENSÃO DA DÍVIDA PELA EXISTÊNCIA DE GRUPO ECONÔMICO EM MATÉRIA TRIBUTÁRIA

“CHC, já sei o que você vai dizer… no Direito Tributário não é um consenso sobre os grupos econômicos, assim como na desconsideração da personalidade jurídica, não é?”

Na verdade, não! No âmbito tributário pode, sim, ser constatada a existência de um grupo econômico, para fins de responsabilização de outras empresas, pelos tributos devidos por uma delas.

Contudo, existem diferenças em relação ao grupo econômico anteriormente mencionado, do Direito do Trabalho.

Isso porque, diferentemente dos requisitos estipulados pela CLT, a aplicação da desconsideração da personalidade jurídica no âmbito tributário pode ocorrer quando sejam presentes os seguintes requisitos, que são cumulativos:

1) Quando haja comprovação de subordinação entre uma ou mais sociedades a uma mesma empresa ou grupo de pessoas, que as dirige, controla e administra; e

2) Que:

a) há prática comum do fato gerador do tributo, ou seja, que todo o grupo praticou o fato gerador ou dele obteve vantagem/acréscimo; ou

b) seja constatada confusão patrimonial entre as empresas do grupo econômico.

Assim, diferentemente do grupo econômico da responsabilização trabalhista, não há a necessidade de que seja evidenciado apenas o interesse interligado e a atuação conjunta, sendo imprescindível, de igual modo, que exista uma “coordenação” do grupo por uma empresa ou grupo de pessoas, bem como que o fato gerador do tributo seja aproveitado pelas demais empresas, ou, alternativamente a esse último requisito, que existiu confusão patrimonial entre as sociedades.

Sucessão empresarial

“CHC, mas e se a empresa realmente ‘falecer’, o que pode acontecer?”

Como mencionamos no início do artigo, havendo o encerramento das atividades de uma empresa, o seu carma poderá acarretar na responsabilização de seus sócios, certo?

Contudo, não é somente os sócios que devem se preocupar, já que outras empresas, futuras, também podem ser responsabilizadas, dada a possibilidade de que seja evidenciada a Sucessão Empresarial entre as duas sociedades.

Como já explicamos no nosso artigo sucessão empresarial: 5 coisas que você não sabia, a sucessão empresarial se caracteriza pela permanência de uma empresa no mesmo ramo de atuação de outra sociedade adquirida, ou já baixada, sem paralisação da atividade, independentemente da preservação ou alteração da razão social.

Em outras palavras, a sucessão empresarial é um instituto que, quando aplicado, estenderá as obrigações de uma empresa à outra, ainda que a primeira delas já tenha sido fechada.

São elementos que podem acarretar na decretação da sucessão empresarial, pelo Poder Judiciário:

- Ocupação do mesmo espaço anteriormente ocupado pela empresa sucedida;

- Semelhança entre os objetos sociais das duas sociedades, sucedida e sucessora;

- Aquisição do fundo de comércio pela sucedida;

- Aquisição do estabelecimento comercial e/ou da carteira de clientes;

- Desempenho das mesmas atividades, pela sucessora, que a sucedida.

A não comprovação desses requisitos, entretanto, não significa que o pedido de reconhecimento de sucessão empresarial seja, de plano, descartado.

Isso porque, o Poder Judiciário pode reconhecer a sucessão empresarial presumida nos casos em que, apesar da não comprovação da aquisição da empresa ou de fundo de comércio, houver indícios da presença de elementos que evidenciem a continuidade de uma empresa encerrada por meio de outra.

Ocorrendo a sucessão empresarial de uma empresa “baixada”, seus eventuais passivos, trabalhistas ou tributários, poderão ser estendidos à sucessora, pois se entenderá que a sucessora se aproveitará da estrutura, em todo ou em parte, deixada por aquela primeira, como sua carteira de clientes, fundo de comércio, empregados, know how, ou outro(s) do(s) elemento(s) acima citados.

“CHC, e qual a diferença entre grupo econômico e sucessão empresarial?”

Como mencionamos, o grupo empresarial necessita de duas, ou mais, empresas ativas concomitantemente, atuando em conluio de interesses e/ou coordenação, ao passo que a sucessão empresarial se dá entre uma empresa baixada, a sucedida, a outra, a sucessora, que se utiliza de elementos do negócio deixado por aquela primeira.

“E vem cá, a sucessão empresarial só acontece nesse tipo de situação, de baixa de uma empresa?”

Na verdade, não, caro(a) leitor(a).

A configuração da sucessão empresarial não se dá somente no caso de encerramento das atividades, podendo ocorrer também, por exemplo, quando há a transformação, fusão ou incorporação da companhia, e a venda do estabelecimento empresarial.

Se quiser entender um pouco mais sobre a sucessão empresarial, e as outras hipóteses em que ela pode se dar, acesse agora o nosso guia completo: o que ninguém te contou sobre sucessão empresarial.

Dica bônus

Agora que vimos as principais hipóteses de extensão da responsabilidade societária do âmbito trabalhista e tributário, vamos à tão aguardada dica bônus.

Se você leu nosso artigo de hoje e ficou preocupado(a) com o seu patrimônio pessoal, e a possibilidade de afetação dele pelas eventuais dívidas e obrigações assumidas por sua empresa, sabia que existem meios jurídicos de “blindar” a sua segurança patrimonial?

É claro que, assim como o carma, não existe uma fórmula única e milagrosa que lhe isentará de quaisquer problemas no futuro, contudo, com a realização do estudo e planejamento necessário, é possível aplicar aperfeiçoamentos na sua vida pessoal, e empresarial, que serão muito úteis à segurança patrimonial.

Por isso, nossa dica bônus de hoje é o e-book gratuito que elaboramos para você que quer saber como proteger melhor o seu patrimônio pessoal.

Para fazer o download do material basta clicar na imagem abaixo.

Não esqueça de se inscrever no nosso 🎬Canal do Youtube e visitar o perfil da 📸@chcadvocacia no Instagram, garantimos que você vai compreender o Direito com informação de qualidade e uma pitada de bom humor. Além disso, 🎧 ouça ainda os episódios do Podcast JusTáPop, a sua conexão com o #DireitoDescomplicado.

Quer mais? Convidamos você a fazer parte da nossa Comunidade no 📲Telegram, lá você receberá na palma da sua mão nossos materiais, dicas práticas e ainda terá acesso aos conteúdos exclusivos para os inscritos no canal.

A CHC Advocacia é formada por uma equipe multidisciplinar e está pronta para atender as mais variadas demandas. Caso você precise de algum esclarecimento adicional em relação ao tema que tratamos nesse artigo, preencha o formulário abaixo que entraremos em contato para sanar suas dúvidas.