Sabe-se que o Brasil possui uma das legislações tributárias mais extensas entre todos os países, com milhares de normas que regem o assunto. Em razão disso, há algum tempo vem sendo discutida a necessidade de se realizar uma reforma tributária em nosso sistema, com o objetivo de desburocratizá-lo e simplificá-lo.

Existem, hoje, duas propostas de reforma tramitando no Congresso, uma apresentada pela Câmara dos Deputados e outra pelo Senado Federal. A proposta de emenda à Constituição (PEC) da Câmara possui o objetivo, principalmente, de unificar cinco tributos em um só.

Já a proposta do Senado extingue nove tributos, que serão substituídos por dois impostos, mais adiante detalhados. O governo federal e seus ministros, por sua vez, avaliam se enviarão proposta própria ao Parlamento ou se apenas apresentarão sugestões às que lá já tramitam.

Em fevereiro de 2020, inclusive, uma comissão mista (deputados federais e senadores) foi formada para unificar as propostas de ambas as Casas, a fim de harmonizar os textos e evitar normas conflitantes. Posteriormente ao parecer da comissão, o texto será alvo de votação tanto na Câmara quanto no Senado.

O intuito primordial da reforma tributária é aumentar o controle tributário dos órgãos fiscais, simplificar o cálculo dos impostos (com menor número de alíquotas, por exemplo) e diminuir as obrigações acessórias às quais contribuintes pessoas físicas e jurídicas estão submetidos.

A já conhecida e pesada carga tributária brasileira, porém, ao que tudo indica, será mantida. O que mudará, principalmente, será a forma que as cobranças serão realizadas e o modo de distribuição dos recursos arrecadados, entre União, estados e municípios.

Antes de apresentarmos mais detalhes sobre cada umas das PECs, um conselho: lembre-se de, após a aprovação da reforma tributária, buscar auxílio de advogados especialistas em Direito Tributário e contadores para elaborar o planejamento tributário de sua empresa, como explicado no vídeo que postamos em nosso canal do Youtube:

Quais os principais pontos da proposta de reforma tributária apresentada pela Câmara? (PEC nº 45/2019)

A PEC anunciada pela Câmara dos Deputados prevê a extinção de cinco tributos:

Referidos tributos serão substituídos pelo novo “imposto sobre bens e serviços” (IBS). A base de cálculo (valor sobre o qual o tributo incide) será uniforme no país, porém todos os entes federativos poderão regular suas alíquotas.

Já que cada ente possuirá seu percentual de incidência, a alíquota total do IBS será o somatório das alíquotas federais, estaduais e municipais. Em operações entre estados ou entre municípios, deverá ser aplicada a alíquota do ente destinatário do bem ou serviço.

Os valores que forem arrecadados com o imposto sobre bens e serviços serão partilhados entre União, estados e municípios, em proporção que ainda está sendo definida pelo Congresso.

A proposta da Câmara prevê, ainda, a criação do denominado “imposto seletivo”, de competência federal, que incidirá sobre bens e serviços especificados em lei, com relação aos quais se deseje estimular o consumo (como itens da cesta básica) ou desestimulá-lo (como cigarros e congêneres).

Possibilidade de restituição de impostos aos de menor renda

Faz parte da proposta de reforma tributária a possibilidade de que famílias com baixa renda tenham direito a uma espécie de restituição tributária. Parte dos impostos pagos seriam devolvidos, através de meios eletrônicos que ainda estão sendo avaliados pela Câmara.

A devolução seria viabilizada pelo cruzamento do número de CPF do consumidor, informado no ato da compra do bem ou serviço, com seu eventual cadastro em programas sociais, a exemplo do Bolsa Família e Minha Casa Minha Vida.

E a proposta de reforma tributária do Senado? (PEC nº 110/2019)

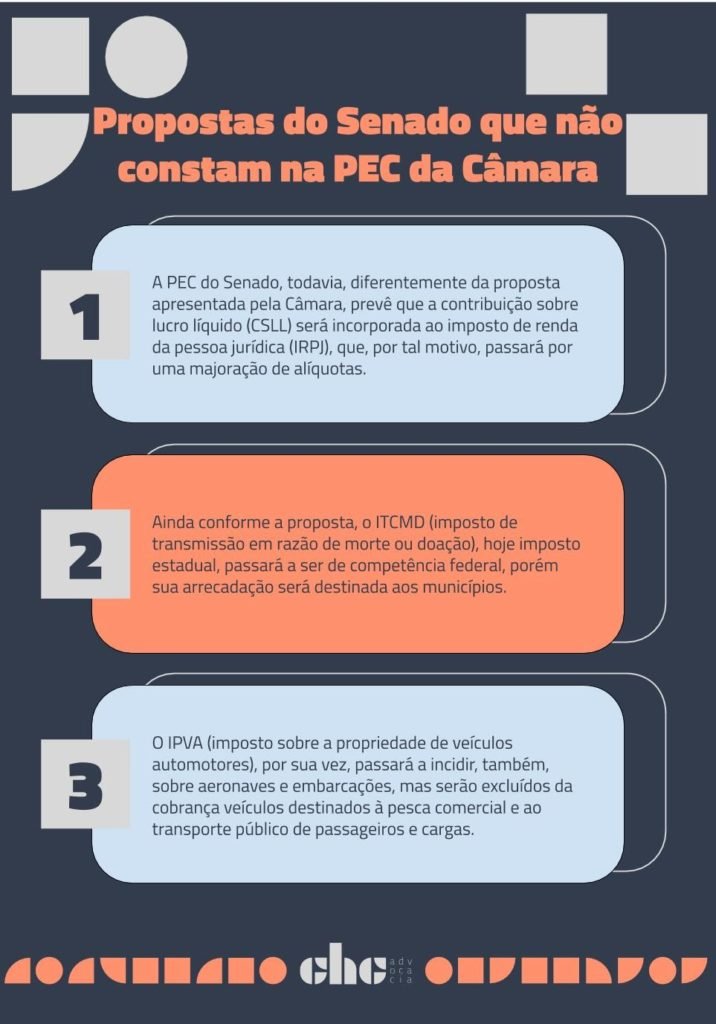

A PEC nº 110/2019, por sua vez, prevê a extinção de 9 (nove) tributos:

Semelhantemente à proposta da Câmara, todavia, o objetivo aqui não é reduzir os encargos fiscais, já que também prevê a criação de tributos que substituirão os que serão extintos.

A proposta busca, na verdade, tornar mais simples o cálculo e apuração dos impostos, consequentemente garantindo maior controle aos órgãos de fiscalização.

Como será?

Todos aqueles nove tributos serão substituídos pelos mesmos dois impostos previstos na proposta da Câmara dos Deputados, detalhados em tópico anterior:

1) Imposto sobre bens e serviços (IBS) – competência estadual;

2) Imposto seletivo, que incidirá sobre bens e serviços especificados em lei – competência federal.

Diante do fim de vários tributos, da incorporação e criação de outros, a competência tributária da União, dos estados e municípios será modificada. Buscando impedir diminuições drásticas de receita, o Senado propõe a criação de dois fundos para balancear eventuais disparidades de apuração entre municípios e estados.

Percebe-se, então, que a reforma tributária busca um modelo tributário menos burocrático e mais eficiente, na linha adotada por países desenvolvidos.

Muitas das novidades tiveram inspiração no Simples Nacional e em outros regimes de tributação que proporcionam menor complexidade aos microempreendedores, às pequenas e médias empresas. A intenção, dessa vez, é abranger pessoas jurídicas de todos os portes.

Gostou do tema? Ficou com alguma dificuldade? Caso possua dúvidas sobre as novidades da reforma, não hesite em contratar uma consultoria tributária para sua empresa, a fim de evitar autuações advindas do Fisco ou até pagamentos a maior de impostos.

Por fim, para quem achava que a reforma tributária traria economia, o Instituto de Pesquisa Econômica Aplicada (IPEA) publicou, em janeiro de 2020, análise sobre as propostas da Câmara e do Senado.

Segundo o estudo, a substituição do IPI, PIS, COFINS, ICMS e ISS pelo novo imposto sobre bens e serviços (IBS) culminará em uma carga tributária de quase 27%, considerada uma das mais elevadas entre todos os países:

“A alíquota do IBS deve chegar a níveis próximos de 27%, segundo as nossas estimativas, o que colocaria o Brasil entre os países com as maiores alíquotas-padrão de IVA [imposto sobre valor agregado] do mundo, ao lado da Hungria, que tributa em 27%, e acima de países como Noruega, Dinamarca e Suécia, com alíquotas de 25%.”

Percebemos que a carga tributária brasileira continuará alta. Sabe-se, no entanto, que diversos contribuintes pagam tributos além do devido, muitas vezes sendo possível a redução legal dos encargos e a restituição do que foi pago nos últimos anos.

Buscando auxiliar sua empresa na análise dessa possibilidade, inclusive, a CHC Advocacia dispõe de profissionais especializados para lhe apresentar a solução mais adequada ao seu negócio, em um encontro presencial ou através de nossa assessoria on-line, por exemplo.

Se quiser obter mais informações sobre o tema, deixe um comentário nessa postagem ou, caso precise, solicite orçamento para análise de sua situação tributária. Teremos prazer em ajudá-lo!

Esperamos que o texto tenha, de fato, esclarecido suas principais dúvidas sobre o assunto. Ainda precisa de mais informações? Isso não é problema! Siga a gente nas redes sociais para ficar por dentro das novidades: estamos no Instagram, no Facebook, no LinkedIn e no YouTube.

Ouça também nosso podcast, o JusTáPop!