Foi aprovada lei que cria tributação de fundos de investimentos fechados e de aplicações internacionais (Lei nº 14.754/2023).

O texto regulamenta a tributação de imposto de renda de aplicações em fundos de investimento no país e da renda auferida por pessoas físicas residentes no Brasil em aplicações financeiras, entidades controladas e trusts no exterior.

Como resultado, a nova regulamentação aumenta o imposto incidente nessas alternativas de investimento e no patrimônio.

Por isso, há impacto direto nas estratégias que orientam uma organização eficiente de bens, sob a perspectiva de planejamento patrimonial, tributário e, inclusive, sucessório.

Vamos descomplicar as principais alterações promovidas por essa legislação, com o comparativo entre o regime anterior e o atual, e esclarecer os impactos das mudanças na organização do seu patrimônio.

Acompanhe para descobrir se os benefícios patrimoniais associados aos fundos de investimento fechados ainda existem e para entender quais fatores precisam ser considerados nessa avaliação!

Qual a relação entre fundos fechados de investimento e planejamento patrimonial?

No Brasil, fundo de investimento corresponde a um conjunto de recursos organizados como uma forma de condomínio especial, para aplicar ativos financeiros, bens e direitos de qualquer natureza.

Em resumo, os fundos de investimento formam um condomínio composto por um patrimônio, que pode ser de bens, valores mobiliários, dinheiro, entre outros. Esse patrimônio pode ser formado pela contribuição de diversas pessoas, visando realizar negociações e investimentos e, no final, alcançar lucros para os condôminos (investidores).

Exclusivamente em relação ao tema dos fundos de investimento, produzimos um conteúdo que esclarece os demais detalhes e a regulamentação legal sobre o tema.

Agora, o importante é saber que os fundos de investimento podem ser organizados em duas modalidades: abertos ou fechados.

Os fundos abertos funcionam com o exercício da liberdade dos investidores quanto ao momento de entrada, permanência e saída. Assim, os investidores podem livremente adquirir cotas e, se preferirem, podem resgatar os ganhos vinculados ao investimento a qualquer momento.

Além disso, nos fundos abertos, o número de quotas do próprio fundo pode variar, levando em consideração que novas quotas podem ser emitidas para novos investidores e que há liberdade para resgatar os ganhos do valor investido.

Por outro lado, no caso dos fundos de investimento fechados, há um número fixo de quotas. Assim, não existe a emissão de novas quotas ou resgate a qualquer momento.

Como regra, após o fechamento da fase de investimento do fundo, o resgate só pode ser realizado ao fim do prazo estabelecido. No seu período de funcionamento, as ações dos fundos de investimentos fechados são negociadas no mercado secundário de investimento.

Em conclusão, as principais diferenças entre os fundos de investimento abertos e fechados estão relacionadas com a forma e o momento em que as cotas podem ser adquiridas, e nos objetivos pretendidos, já que, geralmente, os fundos fechados estão associados à criação de uma estratégia de investimento patrimonial específica.

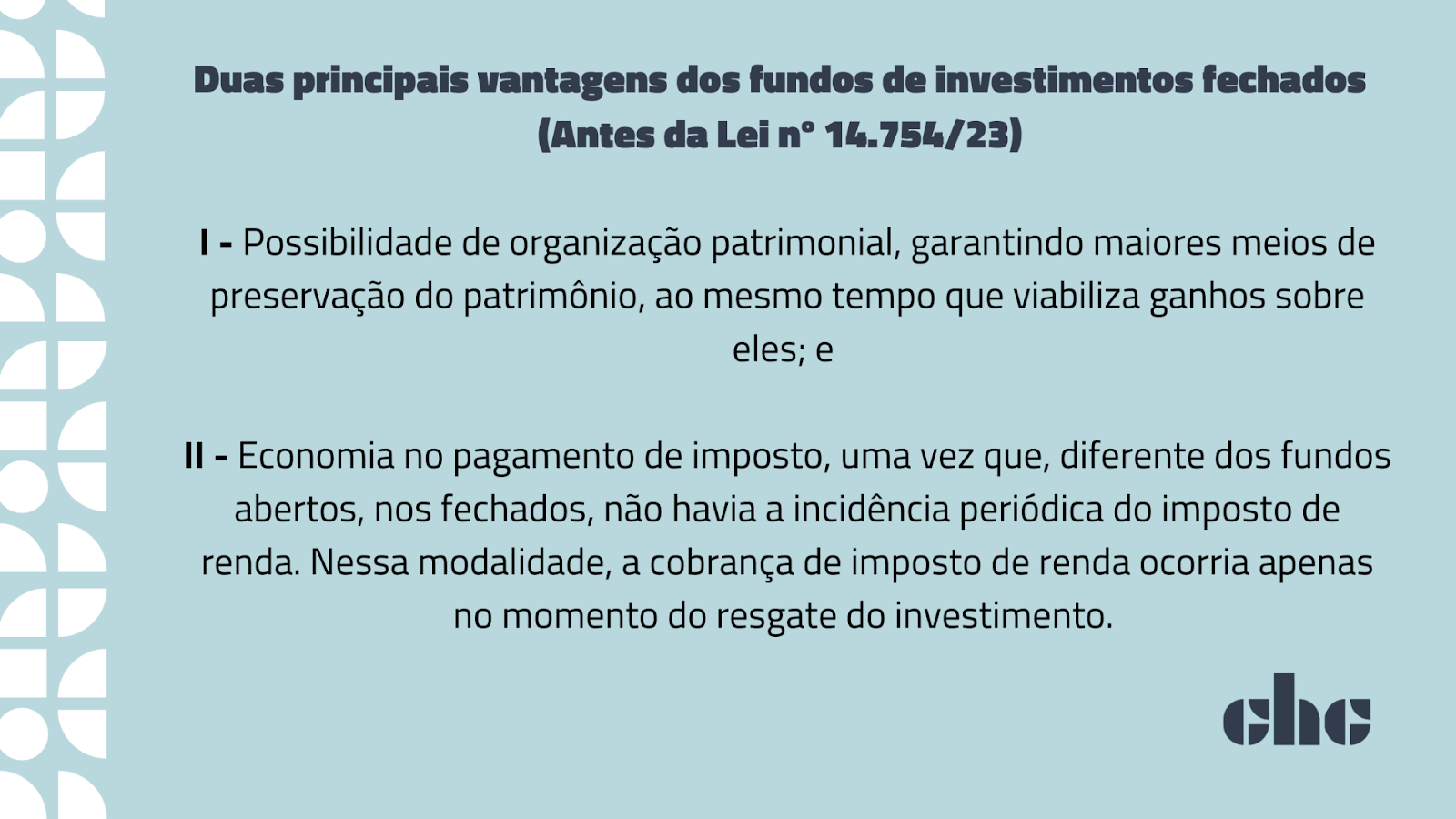

O mais importante é ter em vista que o fundo de investimento fechado, também chamado de fundo exclusivo, sempre foi associado como uma estratégia eficiente, inclusive, como alternativa de Blindagem patrimonial. E por qual razão?

Porque, em relação a ele, havia duas principais vantagens:

A soma dessas características incluiu o fundo de investimento fechado como uma alternativa eficiente e estratégica, especialmente para efetivação de planejamento patrimonial e também de planejamento sucessório.

Em conclusão, os fundos de investimento fechados, e também a alternativa de aplicação internacional (empresa offshore), reuniam dois principais benefícios: organização específica dos bens e economia tributária.

Nesse caso, qual o impacto da Lei nº 14.754/2023, que regulamenta a tributação para os fundos de investimentos fechados e das aplicações internacionais? É isso que respondemos no tópico a seguir!

Como era X Como ficou: Tributação fundos de investimento fechado

Em termos práticos, os fundos de investimento fechados, ou exclusivos, recebem esse nome por serem mais restritos e contarem com um procedimento específico de constituição.

O procedimento estabelece que, após sua criação, o fundo de investimento fechado passa pela primeira fase, chamada de fase de “captação”, na qual os investidores interessados registram a aquisição das quotas.

Após essa fase, o fundo é fechado, o que impede a entrada de novos acionistas, e suas quotas passam a ser negociadas no mercado secundário. Nessa segunda fase, como resultado das negociações do mercado secundário, os investidores podem vender suas quotas.

Em razão desse procedimento menos flexível, normalmente, os fundos de investimento fechados são criados visando uma estratégia específica, que também acaba permitindo o atendimento aos interesses dos investidores que buscam uma segurança patrimonial e não almejam liquidez imediata.

Além da diferença entre aberto e fechado, há outra classificação: o fundo de investimento pode ser de curto ou de longo prazo.

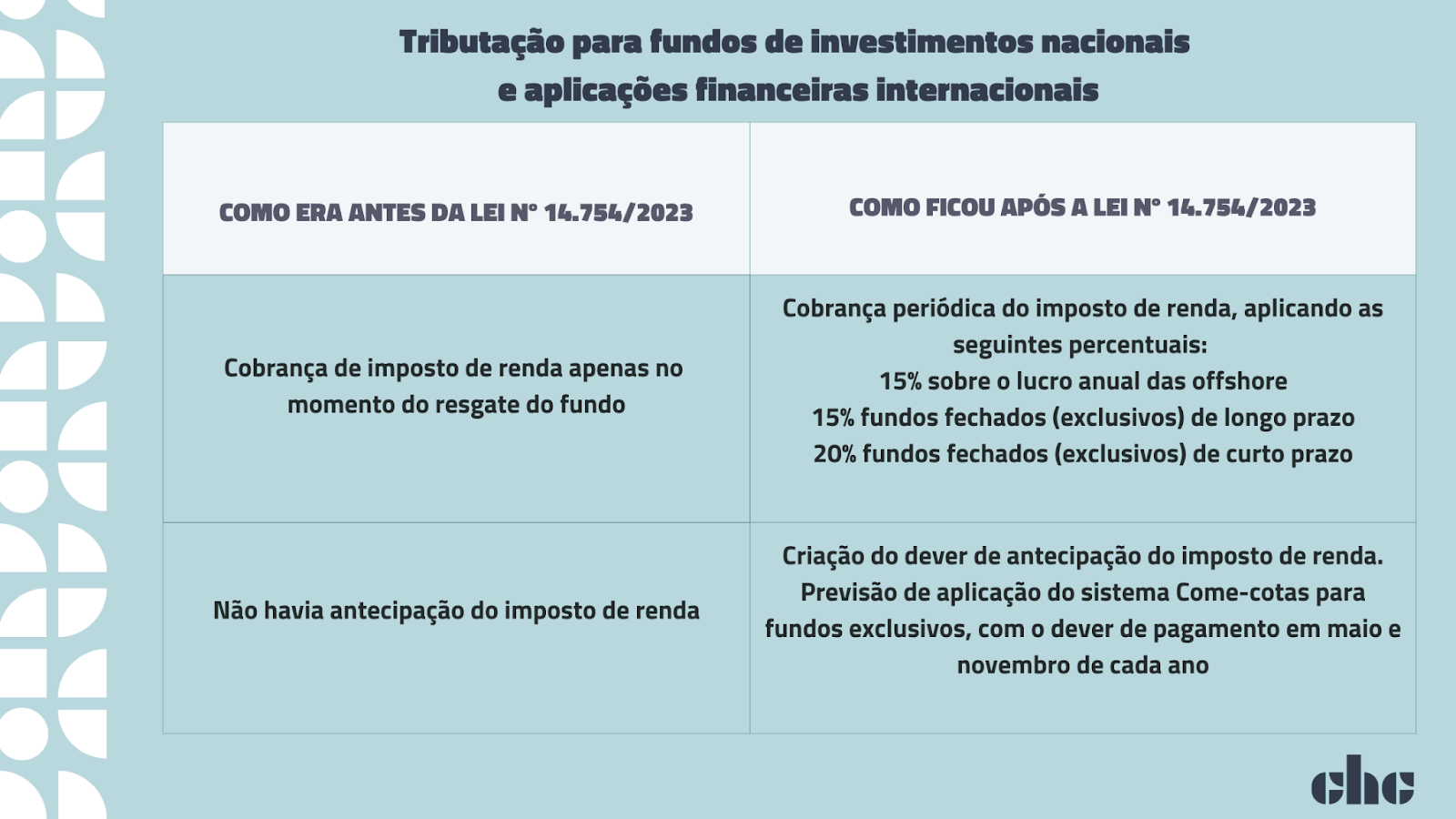

Antes da nova lei, essa classificação não tinha tanta relevância, já que, de qualquer forma, a cobrança do imposto de renda só ocorria no momento do resgate.

Para resumir, antes da Lei nº 14.754/2023, os fundos de investimentos fechados nacionais e as aplicações internacionais realizadas por via de empresas (offshore), só eram tributados quando os investidores retiravam seus lucros, o chamado “resgate”, fato que poderia levar anos ou nunca acontecer.

Entretanto, com a nova regulamentação, essa diferença para a ser relevante, uma vez que, nos fundos fechados de longo prazo, passa a incidir uma cobrança anual de imposto de renda de 15% e, nos de curto prazo, uma cobrança no percentual de 20%.

A mudança em relação aos fundos de investimento teve como objetivo igualar os fundos fechados à sistemática dos abertos, para atender ao objetivo do Governo de arrecadar mais impostos.

Esse sistema de incidência periódica de imposto é popularmente conhecido no mundo dos investimentos pelo nome de “come-cotas”, considerando que a cobrança contínua e anterior ao momento do resgate acaba resultando na diminuição dos ganhos do investidor.

Antes, o sistema de “come-cotas” se aplicava apenas aos fundos de investimentos abertos. Agora, a incidência periódica de imposto ocorre nas duas modalidades de fundos de investimento, abertos e fechados.

Com a criação desse novo custo, o fundo de investimento fechado ainda é uma boa alternativa para a organização patrimonial? Isso que vamos descomplicar agora!

O fundo de investimento fechado ainda é uma boa alternativa?

Considerando que a fixação da alíquota de incidência anual é, como regra, de 15%, e, portanto, menor que a incidente sobre a aplicação direta pela pessoa física, os fundos de investimento fechados continuam sendo uma alternativa eficiente para a organização de investimentos e de patrimônio.

Inclusive, é uma das possíveis estratégias para viabilizar blindagem patrimonial e também o planejamento sucessório, permitindo, mesmo com a existência de cobrança periódica, a racionalização no pagamento de tributos e maior proteção patrimonial.

O ponto de atenção é que, com as novas regras, passa a ser necessário sopesar os custos de manutenção dos fundos com os de outras soluções, tais como os fundos abertos, de previdência privada, dentre outros, considerando a tributação agora incidente.

Além da regulamentação dos fundos de investimento fechados, a Lei nº 14.754/2023 também trata da tributação de investimentos estrangeiros realizados por residentes brasileiros, tema que será detalhado no próximo tópico!

Como era x Como ficou: investimento no exterior (pessoa física e offshore)

Em primeiro lugar, é preciso ter em mente que a aplicação financeira pode ocorrer, resumidamente, em duas modalidades: diretamente pela pessoa física, que envia o ativo para investimento no exterior, ou por intermédio de empresas, caso em que o investimento é intermediado por empresa.

Em relação ao investimento realizado por pessoa física, antes da Lei nº 14.754/2023, a tributação ocorria de forma mensal, considerando o regime de caixa, sem a possibilidade de compensação de ganhos e perdas, e com a aplicação da alíquota do imposto de renda de até 27,5%.

A nova lei introduz três principais alterações: taxas de imposto uniformes, a possibilidade de compensar ganhos e perdas e o pagamento anual do imposto em vez de mensal.

Quanto aos investimentos realizados por empresas, normalmente, por via de offshores, as alterações também representam um grande impacto.

Isto porque as entidades offshore controladas por residentes brasileiros passam a ter os seus lucros tributados anualmente no Brasil, independentemente de serem ou não distribuídos os ganhos ao investidor.

Antes da Lei nº 14.754/2023, os lucros dos investimentos só eram tributados quando ocorria a distribuição aos acionistas. Agora, a nova taxa de imposto sobre os lucros das entidades offshore é de 15%, com apuração anual.

Além disso, foi criada uma divisão entre os lucros obtidos até 31 de dezembro de 2023 e os lucros obtidos após essa data. Os lucros obtidos antes de 1 de janeiro de 2024 só serão tributados se forem distribuídos e em uma alíquota menor.

Após 1 de janeiro de 2024, todos os lucros estarão sujeitos a uma tributação anual no percentual de 15%.

É importante considerar que a Lei também regulamenta outras obrigações de cumprimento – por exemplo, a necessidade de conformidade contábil, que deve obedecer às regras de contabilidade do Brasil – e disciplina exceções, inclusive sobre fundos de investimentos.

E agora, qual impacto na organização do seu patrimônio?

Agora, considerando as obrigações de pagamento e de conformidade, que serão aplicáveis aos fundos de investimentos nacionais e também para o contexto de aplicações no exterior, passa a ser necessário maior cuidado e atenção para a escolha do instrumento de organização e investimento do patrimônio.

Assim, é importante sopesar os custos das possíveis alternativas e comparar os riscos e ganhos de cada, visando escolher o caminho que represente mais eficiência e segurança patrimonial.

Além disso, é relevante considerar que alguns pontos, tais como os relacionados com a forma de declaração, critérios de apuração, etc, não foram detalhados na Lei nº 14.754/2023.

Por isso, a Receita Federal assumiu a incumbência de publicar esclarecimentos. Entenda melhor a seguir!

Regulamentação da Receita Federal – Instrução Normativa

Especialmente em relação aos deveres de pagamento e de declaração aplicáveis aos fundos de investimentos, a Receita Federal publicou um ato que regula o recolhimento do imposto sobre a renda, inclusive considerando a diferença sobre o marco temporal de recolhimento de 2023 e dos anos subsequentes.

Essa regulamentação foi publicada através da Instrução Normativa RFB nº 2.166/2023, publicada em 15/12/2023.

Caso você tenha ficado com alguma dúvida ou exista interesse em saber mais detalhes, entra em contato com a gente! Teremos grande satisfação em te auxiliar sobre as possíveis alternativas de organização do seu patrimônio.

Para ter acesso a mais conteúdos, inscreva-se no nosso 🎬 Canal do Youtube e visite nosso perfil no 📸 Instagram, garantimos que você vai compreender o Direito com informação de qualidade e uma pitada de bom humor. 🎧 Ouça ainda os episódios do Podcast JusTaPop, a sua conexão com o #DireitoDescomplicado.Quer mais? Convidamos você a fazer parte da nossa Comunidade no 📲 Telegram, lá você receberá na palma da sua mão nossos materiais, dicas práticas e ainda terá acesso aos conteúdos exclusivos para os inscritos no canal.

Parabéns pela publicação

Após o prazo da declaração 2023/2024, onde os investidores deveriam manifestar seu posicionamento quanto a estruturas transparentes ou não para suas PICs vocês publicaram algum novo artigo?

Tenho interesse apenas para fins didáticos e agradeceria se pudessem encaminhar qualquer atualização

Grato

Claudio Juchem

CSJ -Educação Financeira.

Olá, Claudio! Obrigado pelo comentário!

Continue acompanhando nosso blog para novidades.

Muito obrigado pelo post, estava com dúvidas sobre essas mudanças e o post me ajudou bastante!

Olá, Rafael! Obrigado pelo comentário!